사물 인터넷 기술

산업 제조

특히 유럽에서 부진한 시작 이후 산업용 사물 인터넷(IIoT) 네트워크와 IIoT의 보다 소비자 대면 관계인 IoT 채택 속도가 빨라졌습니다. 앞길에 장애물이 있기는 하지만 전망은 더 밝습니다.

매우 특정한 초저전력 칩, 칩셋 및 네트워크용 모듈을 설계하고 제조하는 데 주력하는 회사들은 일부 셀룰러 네트워크 사업자와 마찬가지로 이러한 전망에 대해 훨씬 더 긍정적으로 생각하고 있습니다.

그리고 아마도 가장 의미심장하게도 유틸리티, 농업, 물류, 원격 의료, 운송과 같이 다양한 분야에 걸친 대규모 조직이 현재 사용 가능한 다양한 IIoT 네트워크를 시험하고 검증하는 단계에서 이를 구현하는 단계로 전환하고 있습니다.

모바일 및 위성 통신 네트워크 사업자 전문업체인 Inmarsat의 최근 보고서에 따르면 "Covid-19 전염병이 시작된 이후로 이 기술을 채택하는 조직의 성숙도가 급격히 증가했습니다."

Inmarsat은 올해 초 다양한 산업 분야에서 450개의 "글로벌" 기업을 대상으로 설문조사를 실시했으며, 77%가 최소 하나의 IoT 또는 IIoT 프로젝트를 배포했으며 이 중 40% 이상이 지난 12개월 동안 이를 달성했다고 밝혔습니다.

나머지 23%는 아직 프로젝트를 배포하지 않았지만 그러한 네트워크가 로드맵에 있거나 시험을 시작했다고 밝혔습니다.

마이크 카터(Mike Carter) Inmarsat 엔터프라이즈 운영 사장은 "우리의 연구 결과는 IoT가 글로벌 공급망 전반에서 효율성, 지속 가능성 및 안전성을 크게 향상시키는 것으로 나타났지만 조직이 개선할 수 있는 영역이 있습니다."라고 응답에 대해 논평했습니다. "연결, 데이터 관리, 기술 부족, 보안 위협 및 투자 수준은 전 세계의 생산 및 공급망이 점점 더 디지털화되고 얽히게 됨에 따라 여전히 도전 과제로 남아 있습니다."

올해 초 Inmarsat은 해양, 항공 및 정부 부문을 대상으로 IoT 연결을 위한 글로벌 협대역 네트워크(NB-IoT)를 출시할 것이라고 발표하여 많은 사람들을 놀라게 했습니다. Elera라는 이름의 이 네트워크는 내년에 시작될 예정이며 다양한 지상 및 위성 사용을 위해 L 대역 스펙트럼을 배포합니다.

이는 위성 운영자가 기존의 지구 동기식 위성과 저궤도 새 및 지상 5G 네트워크를 결합하여 오케스트라라는 통합 제품을 제공할 계획이라는 소식에 뒤이어 뜨거워졌습니다.

분석가들은 또한 지난 18개월 동안 대규모 셀룰러 NB-IoT를 출시한 중국을 제외하고 상당한 영향을 미치기 위해 고군분투해 온 IIoT와 IoT의 전망에 대해 더욱 낙관적입니다.

예를 들어 독일 함부르크에 기반을 둔 IoT Analytics는 Covid-19의 영향과 공급망 문제로 인한 전 세계 실리콘 부품 부족에도 불구하고 IoT 장치의 수가 올해 9% 증가하여 추정치에 도달할 것이라고 가정합니다. 123억 개의 연결된 활성 엔드포인트가 있으며 2025년까지 270억 개 이상의 IoT 연결이 있을 수 있습니다.

그러나 EE Times Europe에만 독점적으로 이야기합니다. , IoT Analytics의 수석 분석가인 Satyajit Sinha는 "연결된 IoT 장치의 수는 실제로 113억의 실제 수치와 비교하여 2020년의 117억 연결에 대한 우리의 중간 예측보다 약간 낮았습니다. 이제 우리는 2025년까지 271억 개의 IoT 장치가 연결될 것으로 예측하고 있는데, 이는 이전 예측인 309억 개보다 약간 낮은 수치입니다.”

Sinha는 성장 곡선을 움푹 패인 두 가지 "중요한" 요인을 지적했습니다. "팬데믹은 수요와 공급 모두에 영향을 미쳤고, 후자는 심지어 중요한시기에 중단되었지만 공급망과 원자재에 대한 접근은 손상되지 않았습니다. 그래서 지난해 상반기에는 예산이 동결됐다. 2020년 하반기에 수요가 회복되었지만 공급이 차질을 빚는 경우가 많았습니다. 결과적으로 많은 IoT 및 IIoT 이니셔티브가 중단되거나 경우에 따라 취소되었습니다. 그리고 일부 지역에서는 추가적인 공급망 문제가 계속되고 있습니다.”

전체 크기 이미지를 보려면 클릭하세요.

둘째, 칩 부족 문제가 있다. Sinha는 "처음에 우리는 이것을 팬데믹이 공급망에 미치는 영향의 부산물로 보았습니다."라고 말했습니다. “그러나 그것은 자체적인 문제가 되었습니다. 공급 능력이 글로벌 수요를 충족시킬 수 없었습니다.

그는 "이는 처음에는 자동차 산업에 영향을 미쳤고 이후 IoT를 포함한 다른 부문으로 빠르게 확장됐다"며 "2021년에는 이 칩 부족이 충분한 추가 생산 능력이 확보되기 전까지 최대 2년 동안 요인이 될 것으로 예상된다"고 경고했다. .”

Sinha는 칩 공급업체에 대해 “Qualcomm이 편안하게 주도하고 있으며 현재 5개 업체가 셀룰러 IoT 칩 시장을 장악하고 있으며 나머지 업체는 MediaTek, HiSilicon, Intel 및 Unisoc입니다. 이 5개 제품은 2020년 전 세계 셀룰러 IoT 칩셋 출하량의 93%를 차지합니다.”

이 부문에 중점을 둔 다른 중요한 업체로는 Nvidia, Sequans, Nordic Semiconductor, Silicon Labs, Altair Microchip 및 Dialog가 있습니다.

실제로 Silicon Labs는 IoT 및 무선과 관련이 없는 모든 비즈니스 부문을 점차적으로 매각해 왔으며 9월에는 장거리 RF 및 에너지 효율성과 인증된 Arm PSA 레벨 3 보안을 결합한 IoT 애플리케이션을 위한 다양한 sub-1GHz SoC를 출시했습니다. .

또한 RF 칩이 있는 Qorvo도 심각한 방식으로 관련되어 있습니다. 마이크로컨트롤러가 있는 NXP 반도체 및 Skyworks(다양한 SoC 포함)

2G, 3G, 4G, LTE-M, 5G, NB-IoT 등 셀룰러 연결을 사용하는 모든 연결된 IoT 및 IIoT 장치에는 이러한 칩셋이 필요합니다. 그러나 칩과 칩셋은 장치의 PCB 또는 장치 내에 배치된 IoT 모듈에 직접 내장될 수 있습니다. IoT Analytics의 연구는 IoT 모듈에 내장된 셀룰러 IoT 칩셋과 같은 옵션 중 후자에 중점을 둡니다.

주요 모듈 공급업체로는 Quectel, Fibocom, Sierra Wireless, Sequans, Thales 및 Telit이 있습니다.

연결 관점에서 보면 5G, Wi-Fi 6 및 6E, LPWA와 같은 최신 기술 표준이 시장을 주도하고 있는 반면 IoT Analytics는 위성 IoT가 후자에 심각한 영향을 미칠 수 있는 와일드카드라고 제안합니다. 예측 기간의 일부입니다.

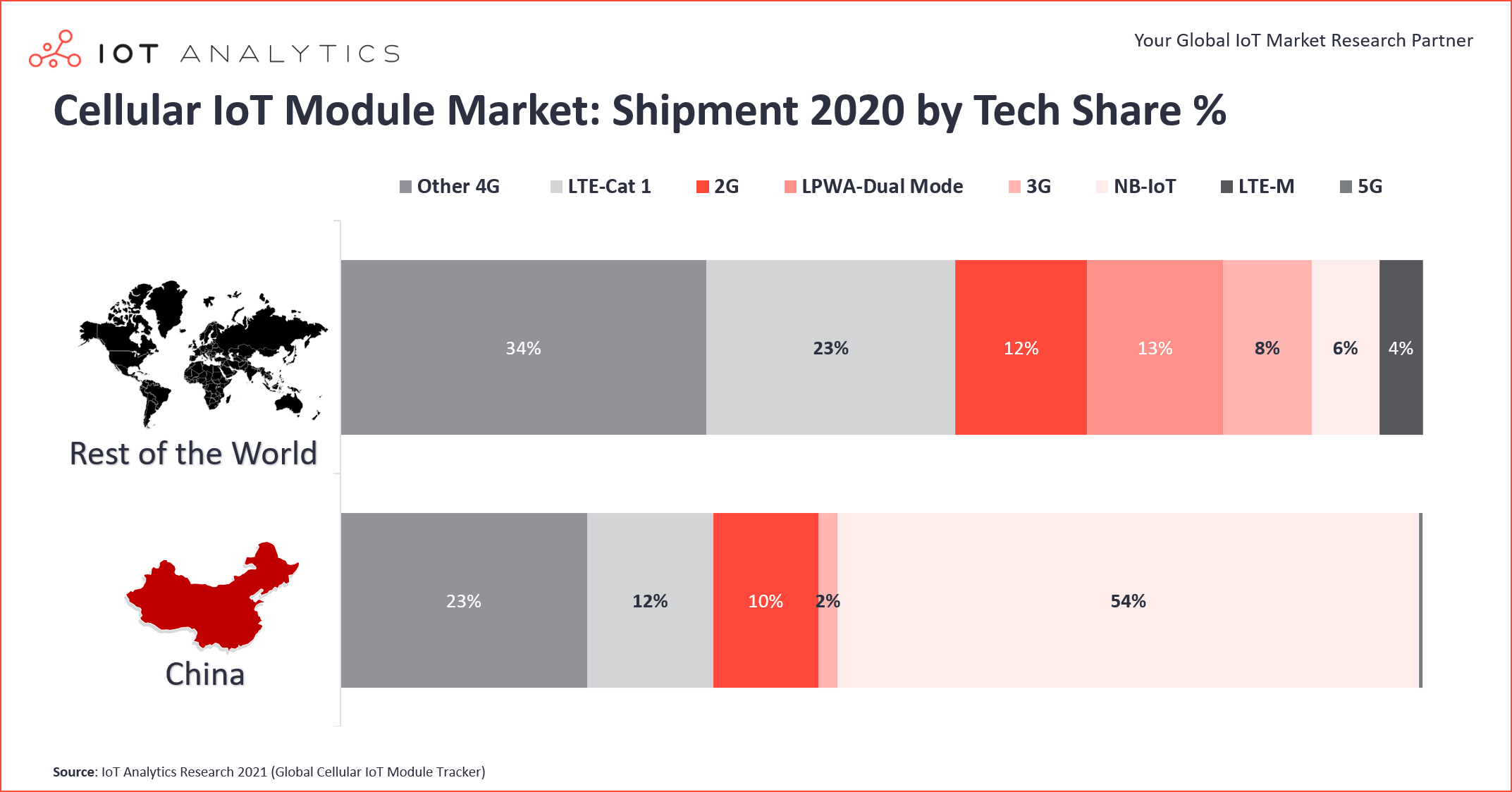

Sinha는 이 분야의 흥미로운 발전 중 하나는 중국에서 일어나고 있는 일과 나머지 세계에서 일어나고 있는 일 사이의 엄청난 격차라고 지적했습니다. 중국 이외의 지역에서는 LTE-Cat 1 보급률이 NB-IoT 보급률보다 훨씬 강력합니다. 그는 LTE-Cat 1(4G의 하위 집합)이 중국 이외의 시장에서 거의 4분의 1(23%)을 차지하지만 중국에서는 12%에 불과하다고 추정합니다.

LTE-Cat 1의 부상은 몇 년 전 북미에서 시작되었는데, 이 네트워크는 이동통신 사업자에 의해 중단되면서 대안이 되었습니다. 2G/3G에서 LTE-Cat 1으로의 대규모 마이그레이션은 2018년에 시작되어 "2020년 동안 전년 대비 40% 성장"했다고 Sinha는 말했습니다. 그는 특히 Qualcomm의 한 칩셋인 MDM9207-1이 이러한 엄청난 증가의 가장 큰 수혜자라고 덧붙였습니다. 한편, Unisoc의 8910DM은 같은 기간에 훨씬 더 빠르게 성장하여 현재 전체 LTE-Cat 1 출하량의 23%를 차지하는 새로운 LTE-Cat 1 bis 하위 세그먼트의 개발을 주도했다고 합니다.

Cat 1 bis는 3GPP(3rd Generation Partnership Project) 릴리스 13을 기반으로 하며 단일 안테나가 특징이므로 저전력 애플리케이션에 최적화되어 있습니다. 초기 LTE-Cat 1은 릴리스 8에 정의되어 있으며 두 개의 수신 안테나가 필요합니다.

Sinha는 이 분야에서 또 다른 중요한 추세를 지적했습니다. 작년 상반기에 장거리(LoRa) 및 Sigfox와 같은 비면허 LPWA를 사용하는 연결된 장치는 글로벌 LPWA 연결의 53% 점유율을 보였고 NB-IoT 및 LTE-머신 유형과 같은 라이선스 LPWA는 통신(LTE-M)이 47% 기여했습니다. 1년 후 같은 기간 동안 라이선스가 있는 LPWA가 54%의 점유율로 선두를 달리고 있는 반면 라이선스가 없는 세그먼트는 전 세계 LPWA 연결의 46%를 차지했습니다.

핵심 이유는 이미 위에서 암시했습니다. 2021년 상반기 중국에서 NB-IoT의 엄청난 성장. 결과는 단일 기술로서 협대역 IoT가 이제 44%의 시장 점유율로 LPWA 시장을 주도하고 LoRa 전 세계 연결의 37% 점유율로 2위를 차지했습니다.

특정 산업 부문의 경우, 가장 가파른 상승 곡선을 이루는 부문에는 운송, 자동차, 물류가 포함됩니다. 이들을 합하면 전 세계 셀룰러 IoT 및 IIoT 칩셋 시장 수요의 약 30%를 차지합니다. 그리고 이러한 부문 내에서 전통적인 텔레매틱스 애플리케이션이 아닌 자산 추적 이니셔티브가 시장을 주도하고 있으며 전년 대비(2020/21) 약 22% 성장했다고 Sinha는 말했습니다. 그는 자동차에서 5G를 채택하는 속도도 빨라지고 있다고 말했습니다.

이 일반적으로 긍정적인 전망에서 주목해야 할 한 가지 중요한 요소는 5G의 가용성 증가가 새로운 IIoT 및 IoT 비즈니스 기회를 창출하고 있지만 직관적이지 않게 이동통신 사업자가 대역 커버리지와 관련하여 자신의 기능을 과대광고함에 따라 해당 부문의 잠재력을 방해하고 있다는 것입니다.

Sequans의 Jeremy Gosteau

이러한 관점은 프랑스 그룹 Sequans의 IoT 제품 마케팅 이사인 Jeremy Gosteau와의 인터뷰에서 강조되었습니다. 유럽은 물론 미국과 일본에서 폭넓게 사업을 펼치고 있는 이 회사는 다년간 셀룰러 IoT 및 IIoT 분야용 칩에 주력해 왔으며 최근에는 모듈 사업에도 진출했다.

주요 문제 중 하나는 NB-IoT가 중국을 제외한 대부분의 지역에서 통신 사업자에 의해 과소 평가되고 아마도 과대 광고되었다는 것입니다. Gosteau는 제안했습니다. 그는 EE Times Europe에 "특히 유럽에서 문제의 주요 측면 중 하나는 사업자가 2G 및 3G 네트워크를 중단하기 위한 진지한 방법을 이제 막 시작했다는 점입니다."라고 말했습니다. , 미국은 아마도 우리보다 2년 앞서 있지만 둘 다 여전히 다른 많은 시장에 뒤처져 있다고 덧붙였습니다. “안타깝게도, 그것이 무엇인지. 그러나 유럽은 마침내 건강한 성장을 보이고 있으며 NB-IoT에 대한 장벽은 확실히 무너지고 있습니다.”

그는 또 다른 핵심 문제는 "제품의 셀룰러 및 비셀룰러 [저전력] 광대역 버전의 심각한 단편화"가 계속되고 있다고 덧붙였습니다. 문제의 일부는 5G가 릴리스 13(LTE-M 및 NB-IoT) 이후에 너무 빠르게 등장했기 때문에 통신사가 다른 지역에 한 버전 또는 다른 버전을 배포했음을 의미합니다.

비용 또한 주요 걸림돌이었다고 Gosteau는 강조했습니다. 단편화와 그에 따른 더 높은 가격의 개별 칩이 필요했기 때문에 옵션 중 하나만으로 얻을 수 있는 엄청난 양보다는 진행 속도가 느려질 수밖에 없었습니다.

이러한 딜레마에서 벗어나는 방법은 LTE-M, LTE-Cat 1 및 NB-IoT와 같은 다양한 버전을 동일한 모듈 내에서 결합하고 제공하는 모듈을 상용화하여 "당 비용을 US$10 미만으로 낮추는 것"입니다. 단위.”

이는 대규모 IoT가 현실이 될 수 있음을 의미하지만 조만간 실현되지 않을 것이라고 Gosteau가 말했습니다. 또한, 사업자 간 NB-IoT의 어려운 로밍 문제가 다소 해결되어 방송 시간 경제성이 크게 향상되었다고 제안했습니다.

그는 IoT 및 IIoT의 소비자 및 기업 채택을 촉진하는 가장 큰 글로벌 통신업체 중 하나인 Vodafone의 잠재적으로 긍정적인 발전을 지적했습니다. Gosteau는 "그들은 NB-IoT에 대한 수백만 단위의 거대한 거래와 중국 이외 지역에서 업계 최대 규모의 계약에 대해 이야기하고 있습니다."라고 말했습니다.

이것이 사실이고 사실이 밝혀지면 전체 부문에 엄청난 플러스가 될 수 있으며 2년 정도 전에는 일어나지 않았을 주요 추세를 촉발할 수도 있습니다. 관련된 기술의 성숙을 나타내는 다른 사람들이 따를 것입니다.

>> 이 기사는 원래 자매 사이트인 EE Times Europe에 게시되었습니다.

사물 인터넷 기술

수년 동안 제조 베테랑들은 산업용 사물 인터넷(IIoT)과 같은 최신 스마트 기술을 포함하도록 공장을 전환하면 생산성이 향상되고 운영 비용이 절감되며 데이터에 대한 더 많은 액세스 권한을 제공하고 더 나은 의사 결정을 내리는 방법에 대한 수많은 기사를 읽었습니다. 실제로 기술 혁신에 대한 빠른 Google 검색 결과 해당 주제에 대한 조회수는 4,850만 개 이상입니다. 나는 이 기사의 대부분이 기술 혁신이 생산 현장에 가져올 수 있는 긍정적인 영향을 설명하고 있다고 확신하며 대부분 동의합니다. 그러나 어떤 기술이 공장을 변화시키

사물 인터넷 기술은 놀라운 기술로 산업을 고양시키는 선진 개념입니다. 연구원들은 앞으로 수조 개의 장치가 인터넷에 연결될 것이며 산업계에서 이를 최대한 활용할 것이라는 사실을 발견했습니다. IoT 기반 솔루션을 사용하여 비즈니스가 최상의 버전으로 번성하여 생산성이 향상되고 있습니다. 또한 서비스가 양과 함께 품질 기반이 되면서 고객 만족도가 기하급수적으로 증가했습니다. 그러나 다양한 부문에서 어떻게 이를 가능하게 합니까? 이해합시다! 생산 품질을 고려할 때 산업에서 사용되는 장비 및 도구를 면밀히 확인하는 것이 필수가됩니다. 또한