3D 프린팅

산업 제조

A 40개 이상의 관련 3D 프린팅 통계 및 업계 현황을 살펴보는 사실 모음

3D 프린팅 산업은 빠르게 발전하고 발전하고 있어 이 분야의 최신 트렌드를 따라가기가 어렵습니다. 최신 상태를 유지하는 가장 좋은 방법은 3D 인쇄 통계를 주시하는 것입니다.

업계 최신 정보를 확인할 수 있도록 관련 3D 프린팅 통계 목록을 작성하여 주요 산업 부문에 대한 간결한 분석과 함께 업계의 최근 성장 및 발전을 강조했습니다.

이는 3D 프린팅에 대한 인식이 시제품 제작 기술로만 인식되고 빠르게 성숙해지는 제조 솔루션으로 인식되는 것이 아니라 변화하고 있음을 의미합니다.

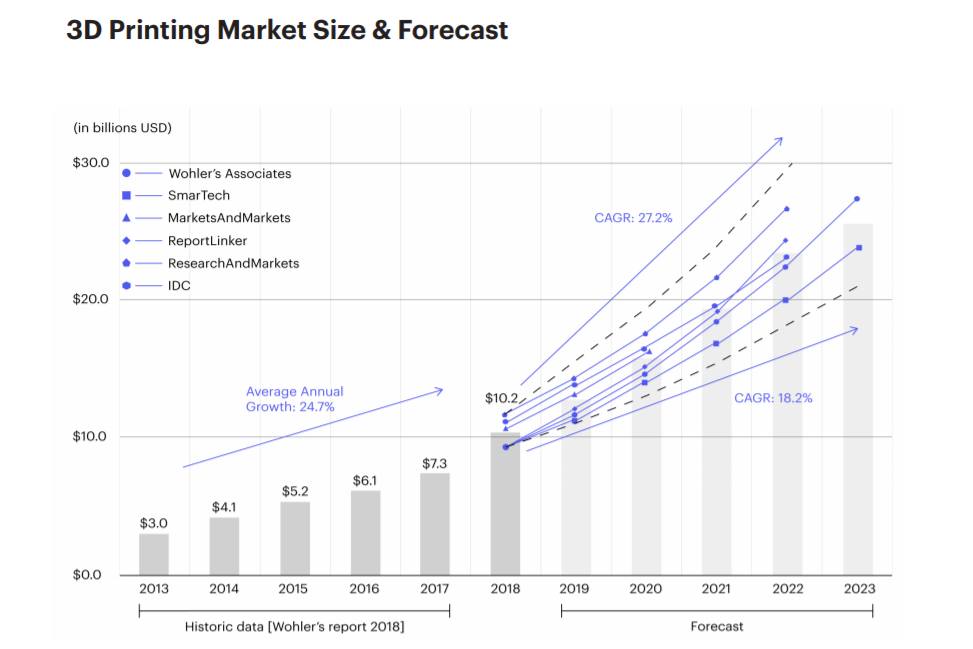

1. 2019년에 글로벌 적층 제조 시장은 104억 달러 이상으로 성장하여 거의 40년 역사상 처음으로 중요한 두 자릿수 십억 임계값을 넘어섰습니다. (SmarTech 분석, 2020 적층 제조 시장 전망 및 기회 보고서 요약)

2. 2018년 VC 펀딩은 3D 프린팅 관련 스타트업에서 3억 달러를 넘어섰습니다. 모든 투자의 공통 스레드:산업 솔루션 및 애플리케이션. (Hubs, The 3D Printing Trends Report 2019)

3. 3D 프린팅 시장은 3년마다 2배 규모로 성장할 것이며, 애널리스트들은 연간 성장률을 18.2~27.2%로 예측하고 있습니다. (Hubs, The 3D Printing Trends Report 2019)

4. 71%의 기업은 지식 부족이 3D 프린팅 또는 전통적인 방법을 사용하기 위한 프로젝트별 선택의 가장 큰 요인이라고 말했으며 29%는 3D 프린팅이 신뢰할 수 있다는 확신이 부족하기 때문이라고 주장합니다. (Jabil, 2019년 제조업 3D 프린팅 이해관계자 설문조사)

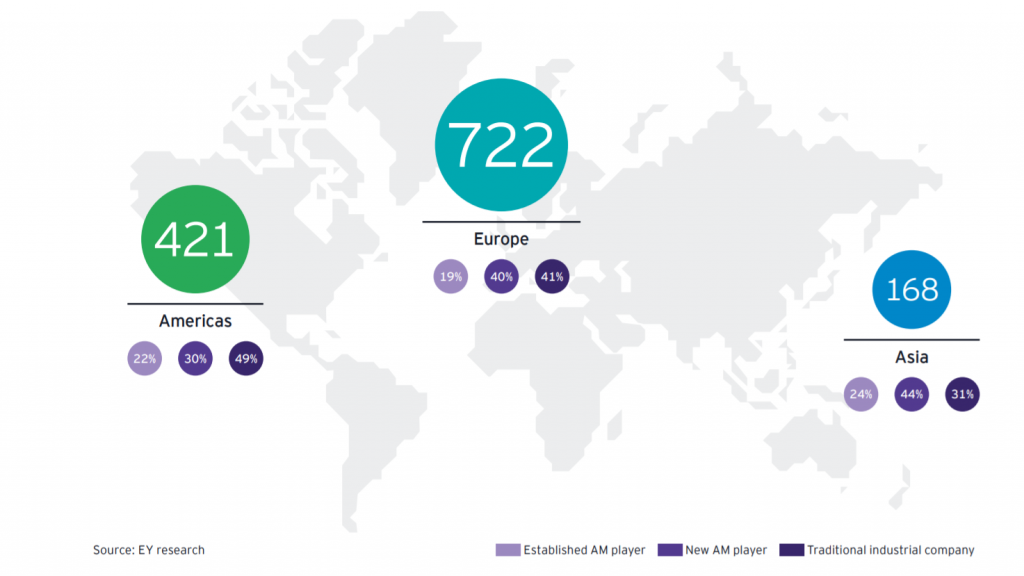

5. 서비스 제공업체의 수가 급격히 증가하여 34%에 도달했지만 업계 참여자 수를 기준으로 시스템 제조업체가 AM 시장에서 가장 큰 그룹(38%)을 구성합니다. (Ernst &Young, 3D 프린팅:과대 광고 또는 게임 체인저? A Global EY Report 2019)

한편, 3D 프린팅의 채택은 지리적 지역에 따라 고르지 않습니다. 현재 북미와 유럽이 주도하고 있다. 그러나 두 지역은 아시아가 빠르게 강력한 3D 프린팅 경쟁자로 부상하면서 글로벌 3D 프린팅 산업의 선두 자리를 잃을 위기에 처해 있습니다.

6. SmarTech Analysis에 따르면 2019년 신발 3D 프린팅 수익은 전 세계 신발 시장 수익의 약 0.3%를 차지했습니다. (SmarTech 분석, 3D 프린팅 신발 시장 2019 보고서)

7. 정형외과용 3D 프린팅 시장은 2018년에 6억 9,100만 달러로 평가되었으며 SmarTech Analysis는 2027년까지 37억 달러의 시장으로 성장할 것으로 예측합니다.

8. SmarTech Analysis에 따르면, 재료, 서비스, 소프트웨어 및 하드웨어를 포함한 의료 3D 프린팅 시장은 현재 12억 5천만 달러의 가치가 있는 것으로 추산됩니다.

9. SmarTech Analysis의 보고서에 따르면 3D 프린팅 치과의 수익은 2021년까지 37억 달러로 증가하고 이 기술은 2027년까지 전 세계 치과 수복물 및 장치의 주요 생산 방법이 될 것이라고 합니다.

10. 미국, 영국, 독일, 프랑스, 중국은 3D 프린팅 채택률과 투자율이 가장 높은 상위 5개국입니다. (Ultimaker, 3D 프린팅 감성 지수)

11. 독일은 2019년에 AM 관련 수익으로 약 10억 유로를 창출했습니다.

12. 미국은 422,000대에 달하는 세계 최대의 3D 프린터 설치 기반을 보유하고 있습니다. (Ultimaker, 3D 프린팅 감성 지수)

A 2019 글로벌 EY 보고서)

14. AM 채택은 2019년에 3D 프린팅을 위한 새로운 애플리케이션을 찾은 기업의 70% 이상과 내부적으로 CAD, 시뮬레이션 및 리버스 엔지니어링을 사용하는 60%에 의해 입증된 전 세계적으로 작업 현장에서 증가하고 있습니다. (Sculpteo, 2019년 3D 프린팅 현황 보고서)

3D 프린팅은 생산에 더 큰 유연성을 제공하는 것 외에도 이전에는 실현 가능하지 않았거나 경제적으로 실현 가능하지 않았던 새로운 비즈니스 모델을 만들 수 있도록 합니다.

궁극적으로 3D 프린팅으로 가능한 적용 범위와 기회는 기술의 성장에 따라 증가할 것입니다.

15. 2019년 개념 증명 및 프로토타입 제작이 3D 프린팅 애플리케이션을 지배했습니다. (Sculpteo, The State of 3D Printing Report 2019)

16. 본격적인 생산을 위해 3D 프린팅을 사용하는 제조업체의 수는 2018년과 2019년 사이에 각각 21%와 40%로 두 배 증가했습니다. (에센티움, 제조사 설문조사)

17. 설문조사에 응한 기업의 79%는 생산 부품이나 상품에 3D 프린팅을 사용하는 것이 향후 3~5년 동안 최소 두 배 증가할 것으로 예상합니다. (Jabil, 2019년 제조업 3D 프린팅 이해관계자 설문조사)

18. 항공우주 및 방위 산업에서 3D 프린팅의 가장 인기 있는 응용 분야는 프로토타이핑(72%)이고 수리(44%), 연구 및 개발(43%), 생산 부품(39%)이 그 뒤를 잇습니다. (Jabil, A Survey of Aerospace and Defense OEMs May 2019)

3D 인쇄 산업의 하드웨어 부문은 3D 프린터가 더 빠르고 안정적이며 생산 능력이 향상됨에 따라 빠르게 진화하고 있습니다.

기술 면에서 금속 3D 프린팅 부문은 특히 PBF(Powder Bed Fusion) 시스템보다 저렴한 경향이 있는 바인더 분사 및 소형 금속 기계와 같이 빠르게 성장하고 있습니다.

동시에 폴리머 3D 프린팅 하드웨어는 사용 중인 시스템 측면에서 가장 큰 부문으로 남아 있습니다. Selective Laser Sintering, Multi Jet Fusion 및 Stereolithography와 같은 기술은 수천 개의 부품 생산에 사용되는 수준까지 발전했습니다.

마지막으로 세라믹 및 전자 3D 프린터 시장은 비교적 젊습니다. 그러나 세라믹을 위한 XJet의 Nanoparticle Jetting 기술 및 전자 제품을 위한 DragonFly LDM(Lights-Out Digital Manufacturing)과 같은 신기술의 개발은 이러한 시장이 가까운 장래에 성숙기에 도달할 수 있는 토대를 마련합니다.

19. 리서치 회사인 CONTEXT는 금속 3D 프린터 출하량이 전년 대비 49% 이상 증가할 것으로 추정합니다.

20. 금속 AM 하드웨어 부문은 2024년까지 거의 40억 달러의 수익 기회를 창출할 예정입니다.

21. 전 세계적으로 설치된 PBF 금속 AM 시스템의 62%가 독일 공급업체에서 제공됩니다. (AMPOWER, 금속 적층 제조 보고서 2019)

22. 금속 PBF 공정에서 원자재 비용의 20~40%는 재료 비용과 관련됩니다. 분말 기반 DED 공정에서 재료는 원자재 비용의 70%를 차지할 수 있으며 Wire Arc Deposition에서는 최대 80%까지 차지할 수 있습니다. (AMPOWER, 금속 적층 제조 보고서 2019)

23. 세계 금속 AM 시장은 2018년에 15억 1천만 유로 규모였으며 CAGR 25%로 성장할 것으로 예상됩니다. (AMPOWER, 금속 적층 제조 보고서 2019)

24. Powder Bed Fusion 제품군은 전 세계 금속 AM 시스템 설치의 80%를 차지하는 금속 AM에서 가장 큰 역할을 합니다.

25. 소형 산업용 금속 프린터의 매출은 2027년까지 10억 달러를 넘어설 것입니다.

26. EY의 글로벌 3D 프린팅 보고서 2019에 대해 설문조사에 응한 기업의 72%가 폴리머 AM 시스템을 사용하고 있는 반면 금속 시스템을 사용하는 기업은 49%입니다.

27. HP의 Multi Jet Fusion은 가장 빠르게 성장하는 폴리머 3D 프린팅 프로세스 중 하나가 되었습니다. 2018년에는 MJF 3D 프린터를 사용하여 1천만 개 이상의 부품이 생산되었다고 합니다.

재료 시장은 3D 프린팅 산업에서 여전히 중요한 부분입니다. 시장을 형성하는 주요 추세 중 하나는 재료 개발 활동의 증가입니다. 여러 면에서 이러한 추세는 시장 수요에 의해 주도되고 있으며 고객은 특히 생산 애플리케이션을 위한 기능성 소재를 요구하고 있습니다.

대형 재료 회사와 틈새 시장 스타트업 모두 복합 재료, 금속 또는 세라믹과 같은 고성능 재료를 적극적으로 개발하고 있습니다. 재료 가격도 천천히 그러나 확실히 내리고 있습니다.

이러한 추세를 종합하면 향후 5년 동안 45억 달러라는 엄청난 기회로 성장할 것으로 예상되는 재료 산업의 건전한 성숙을 나타냅니다.

28. 2019년 AM 재료 시장의 가치는 15억 달러였습니다.

29. 제조 경영진의 99%는 3D 프린팅을 대규모로 발전시키기 위해서는 개방형 생태계가 중요하다고 생각합니다.

30. 3D 프린팅에 가장 일반적으로 사용되는 재료는 82%로 계속 플라스틱입니다. 3D 프린팅을 사용하는 회사들도 탄소 섬유(24%) 및 복합 재료(20%)로 작업하고 있습니다. (Ultimaker, 3D 프린팅 감성 지수)

31. 폴리머 AM 부문은 2018년에 약 55억 달러로 추산되었습니다. (SmarTech Analysis, A 2019 적층 제조 시장 전망 및 기회 요약 보고서)

32. 폴리머 파우더 베드 퓨전용 재료 매출은 2018년에 4억 달러를 넘어 사상 최고치를 기록했습니다. (2019년 Wohlers 보고서)

33. SmarTech Analysis의 보고서에 따르면 3D 프린팅 세라믹 재료 시장은 2020년 2천만 달러의 매출 기회에서 2029년까지 4억 5천만 달러 이상으로 성장할 것으로 예상됩니다.

34. 설문조사에 응한 기업의 94%는 디자이너가 첨가물이 없기 때문에 전통적인 제조 방식을 선택한다고 말합니다. (Jabil, 2019년 제조업 3D 프린팅 이해관계자 설문조사)

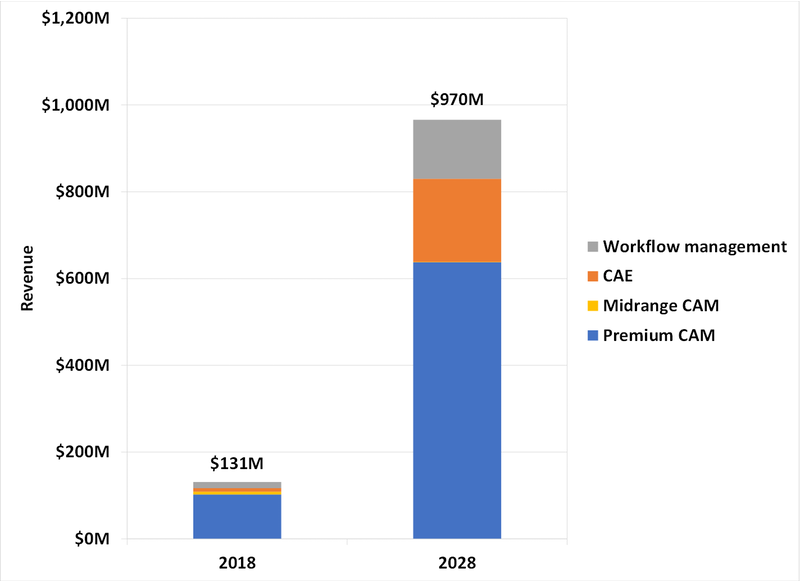

3D 프린팅 소프트웨어 부문은 하드웨어 및 재료 부문보다 작습니다. 그러나 최근 몇 년 동안 3D 프린팅 워크플로 내에서 여러 문제를 극복해야 하는 필요성으로 인해 꾸준한 성장을 하고 있습니다.

오늘날의 3D 프린팅 소프트웨어 솔루션은 복잡한 디자인을 더 빠르게 생성하고 인쇄 성공률을 높일 수 있는 가능성을 열어주고 있습니다. 그 외에도 차세대 소프트웨어 제품의 개발로 부품 품질을 보장하고 워크플로를 보다 효율적으로 관리할 수 있게 되었습니다.

아래 그래프에서 볼 수 있듯이 소프트웨어 부문은 2018년에 상대적으로 작았지만 향후 10년 이내에 거의 10억 달러에 달하는 기회로 성장할 수 있는 거대한 잠재력을 보유하고 있습니다.

부품 세척, 분말 제거, 표면 마무리 및 염색을 위한 자동화 솔루션을 개발하여 후처리 문제를 해결하기 위해 여러 회사가 시장에 등장했습니다.

35. 66%의 기업이 현재 인쇄 후 인쇄 작업에서 2가지 이상의 문제를 겪고 있다고 보고합니다. (PostProcess Technologies, 3D 프린팅 동향 보고서:2019년 적층 후 프린팅 설문조사)

36. 75%의 기업은 사후 인쇄의 주요 과제로 부품을 완성하는 데 걸리는 시간을 꼽았고, 응답자의 51%는 일관성 부족을 당면 과제로 꼽았습니다. (PostProcess Technologies, 3D 프린팅 동향 보고서:2019년 적층 후 프린팅 설문조사)

기업이 서비스 제공업체를 사용하는 주요 이유는 자체 장비에 대한 투자를 꺼리는 것, 경험과 기술의 부족, 주문형 및 사용 지점에 더 가까운 부품을 생산할 수 있는 기회입니다. 특히 후자는 Hubs 및 Sculpteo와 같은 온라인 3D 인쇄 서비스의 부상 뒤에 동인이 될 수 있습니다.

37. 중소기업(SME)은 온라인 3D 프린팅 서비스의 고급 사용자이며 전 세계 고객 기반의 75% 이상을 차지합니다. (Hubs, The 3D Printing Trends Report 2019)

38. 3D 프린팅 서비스 기관에서 가장 일반적으로 제공하는 산업은 소비재입니다(응답자의 77%가 이 옵션을 선택함). 2위와 3위는 자동차(75%)와 산업재(73%)입니다. (AMFG, AM 서비스 제공업체 보고서 2019)

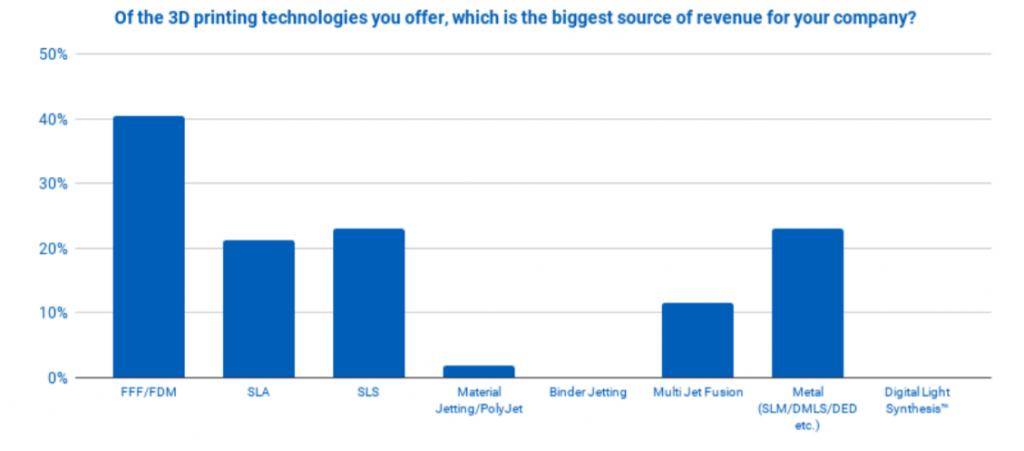

39. FFF/FDM, SLA 및 SLS는 AM 서비스 제공자가 가장 일반적으로 제공하는 기술입니다. (AMFG, AM 서비스 제공업체 보고서 2019)

40. 3D 프린팅 서비스 제공업체의 37%가 연간 1,001~10,000개의 부품을 생산한다고 보고했습니다. 그 다음으로 10,001~50,000개를 생산했다고 보고한 분기가 뒤따랐습니다. (AMFG, AM 서비스 제공업체 보고서 2019)

41. 서비스 제공업체를 사용하는 회사의 수는 2016년 8%에서 2019년 26%로 3배 이상 증가했습니다. (Ernst &Young, 3D 프린팅:과대 광고 또는 게임 체인저? A Global EY Report 2019)

42. 약 81%의 기업이 미래에 서비스 제공업체와 협력하는 이유로 자체 시스템에 대한 투자를 꺼린다고 말했습니다. 48%는 AM 프로세스 및 표준에 익숙하지 않다고 언급했으며 38%는 AM 설계에 대한 불확실성을 언급했습니다. (Ernst &Young, 3D 프린팅:과대 광고 또는 게임 체인저? A Global EY Report 2019)

3D 프린팅 산업은 해가 갈수록 커지고 성숙해지고 있습니다. 그리고 위의 통계는 이러한 경향을 특히 분명하게 보여줍니다.

물론 업계는 더 많은 시장과 업종에 진출하기 때문에 여전히 많은 도전 과제를 극복해야 합니다. 기술의 진정한 기능과 한계에 대한 지식을 전파하고 중소기업이 더 쉽게 접근할 수 있도록 하는 것이 3D 프린팅의 채택을 가속화하는 결정적인 요인이 될 것입니다.

궁극적으로 업계 관계자들의 현재 노력과 이 분야의 엄청난 발전 속도를 감안할 때 우리는 3D 프린팅이 앞으로 몇 년 동안 제조에 미칠 영향에 대해 기쁘게 생각합니다.

업계 현황

3D 프린팅 산업은 지난 10년 동안 안정적인 성장 경로를 밟아 왔습니다. 3D 프린팅은 여전히 세계 제조 시장의 1% 미만이지만 이 기술은 생산 워크플로를 위한 귀중한 도구가 될 것입니다.

채택

많은 산업에서 더 나은 제품을 더 빠르게 만들고 운영을 최적화하기 위해 3D 프린팅을 채택하고 있습니다. 그러나 채택률은 부문에 따라 다릅니다. 항공우주, 의료, 자동차 및 산업재 산업 분야의 기업은 이 기술을 가장 성숙하게 채택한 기업 중 하나이며 3D 프린팅 산업화의 주요 기여자이기도 합니다.

응용 프로그램

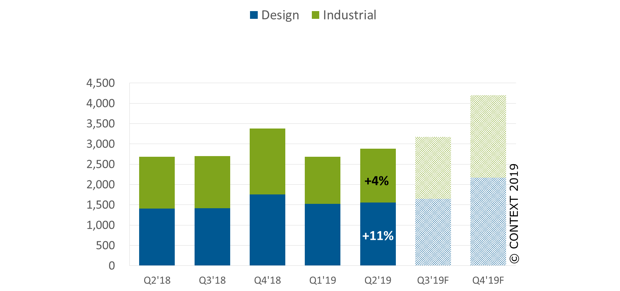

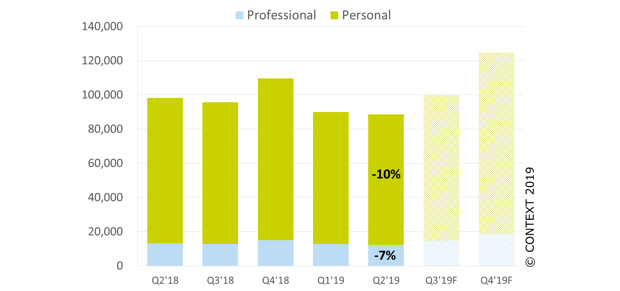

3D 프린팅의 주요 용도는 여전히 제품 개발 영역입니다. 그러나 아래 통계는 점점 더 기술이 완전한 생산 솔루션으로 성숙해지고 있음을 보여줍니다. 하드웨어

자료

소프트웨어

후처리

3D 프린팅이 생산으로 옮겨감에 따라 3D 프린팅의 리드 타임과 비용을 증가시키는 경향이 있는 수동 작업과 같은 후처리 문제를 극복하기 위한 큰 움직임이 있습니다. RIZE의 백서(3D Printing:Impact Of Post-processing)에 따르면, 후처리는 배치별로 3D 프린팅 시간에 17%에서 100%를 추가할 수 있습니다. 서비스 사무소

서비스국은 AM 시장의 큰 부분을 차지합니다. 2019년 EY 보고서에 따르면 서비스 제공업체는 전 세계 AM 환경의 34%를 차지합니다. 그리고 백분율은 증가하도록 설정됩니다. 2022년까지 900개의 조사 대상 기업 중 거의 3분의 1(32%)이 서비스 제공업체를 통해 AM 부품을 설계하고 생산할 것으로 예상합니다.

3D 프린팅 통계:급성장하는 산업에 대한 이야기

3D 프린팅

Leds와 작업하는 것이 처음이신가요? 취급에 대한 적절한 지식이 부족합니까? 걱정할 필요 없어. 우리는 당신을 덮었습니다! 이 Leds in parallel 가이드는 Led를 적절하게 배선하는 방법에 대해 자세히 설명합니다. 수년간의 Led PCB 제조를 통해 우리는 전기 회로가 Led와 어떻게 관련되는지 이해할 수 있도록 모든 필수 정보를 모았습니다. Led를 병렬로 구동하고 직렬로 배선하고 Led에 대한 저항을 병렬로 계산하는 방법 등을 배웁니다. 1. 병렬 구동:LED를 병렬로 연결할 수 있습니까? 배터리에 연결된 3

적층 제조라는 용어가 무엇인지에 대해 많은 혼란이 있습니다. 및 3D 프린팅 의미합니다. 그리고 그것은 거의 놀라운 일이 아닙니다. 결국 두 용어는 매우 유사한 프로세스와 관련이 있습니다. 적층 제조와 3D 프린팅은 둘 다 재료의 얇은 층을 점진적으로 쌓아 물체를 만드는 과정을 설명합니다. 이 기사에서는 적층 제조와 3D 프린팅이 정확히 무엇인지, 서로 어떤 관계가 있으며 어떤 용도로 사용되는지에 대해 설명합니다. 3D 프린팅에서 적층 가공이란 무엇입니까? 전통적인 제조 방식에서 부품은 종종 더 큰 재료 블록으로 가공됩니