3D 프린팅

산업 제조

급속도로 발전하는 3D 프린팅 산업에서 재료 시장을 형성하는 트렌드는 무엇입니까?

재료는 하드웨어 및 소프트웨어와 함께 3D 프린팅을 뒷받침하는 3가지 핵심 요소 중 하나입니다. Wohlers Report 2019에 따르면, 3D 프린팅 재료 부문은 시리즈 생산을 위한 3D 프린팅 사용 증가로 인해 2018년에 기록적인 성장을 경험했습니다.

2019년에도 이러한 성장은 계속될 것이며 아래에서 자세히 살펴보게 될 여러 추세에 힘입어 뒷받침될 것입니다.

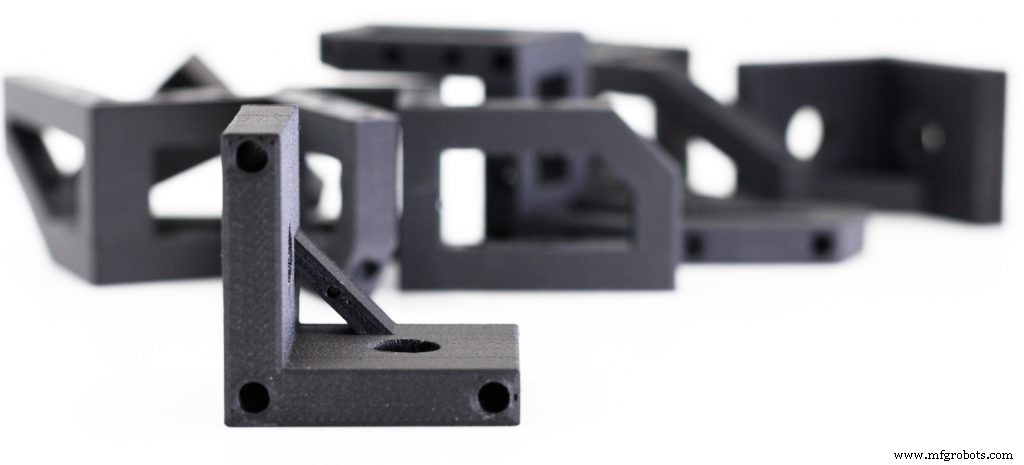

3D 프린팅 재료에서 떠오르는 주요 기회 중 하나는 복합 재료에서 비롯됩니다. SmarTech Analysis 보고서는 글로벌 복합 3D 프린팅 시장이 향후 5년 동안 CAGR 22.3%로 성장할 것으로 예측합니다. 이는 전체 복합재 제조 시장의 중요하지 않은 덩어리를 구성하는 복합재 3D 프린팅을 볼 수 있는 높은 가치 창출 기회를 나타냅니다.

3D 프린팅에서 복합 재료는 일반적으로 나일론과 같은 코어 폴리머 재료와 절단 또는 연속 섬유와 같은 강화 재료로 구성됩니다. 복합 재료는 비보강 폴리머에 비해 더 높은 강도와 강성을 제공합니다. 어떤 경우에는 알루미늄과 같은 금속을 대체할 수도 있습니다.

이러한 강화된 재료 특성으로 인해 복합 재료는 항공우주, 자동차, 에너지, 석유 및 가스와 같은 다양한 산업 분야에서 툴링 및 최종 사용 애플리케이션을 위한 인기 있는 재료가 되었습니다.

복합 3D 프린팅의 최종 용도

대표적인 사례가 Shawcor입니다. 캐나다에 기반을 둔 글로벌 에너지 서비스 회사는 복합 3D 프린팅 덕분에 160만 CAD(약 120만 달러)를 절약했습니다.

이 회사는 너무 큰 테이프 패드를 전송하는 데 도움이 되는 맞춤형 기계가 필요했습니다. 한 사람이 혼자 하기에는 무겁다. 그러나 이 회사는 손실 손실 상황에 직면했습니다. 기존 방법을 사용하여 맞춤형 기계를 구축하는 데 너무 많은 시간과 돈을 소비하거나 전혀 보유하지 않아 수익을 잃는 것입니다.

그러나 Shawcor 팀은 Markforged의 복합 3D 프린터를 사용하여 맞춤형 로딩 기계를 만들기 위한 부품을 만들 수 있었습니다. 53개의 인쇄된 부품 중 약 50%가 알루미늄 및 판금 부품을 대체하는 데 사용된 Kevlar, HSHT 유리 섬유 또는 탄소 섬유로 강화되었습니다.

Arevo의 합성 3D 인쇄 자전거 프레임은 이 기술의 또 다른 흥미로운 적용입니다. 기존의 합성 프레임과 달리 Arevo의 자전거 프레임은 단일 부품으로 인쇄되었습니다. 로봇 복합 3D 기술 덕분에 Arevo는 기존 방법으로 몇 달 동안 개발해야 했던 것과는 달리 몇 일 만에 자전거 프레임을 생산할 수 있습니다.

이러한 응용 프로그램은 복합 3D 인쇄의 거의 미개척된 기능과 이 분야의 엄청난 성장 잠재력을 보여줍니다.

자료 개발

복합 3D 프린팅의 성장을 촉진하는 데 도움이 되는 것은 지속적인 재료 개발입니다. 예를 들어, 복합 3D 프린팅의 선구자인 Markforged는 최근 최초의 난연 복합 재료인 Onyx FR을 출시했습니다.

이 소재는 탄소 섬유의 연속 가닥으로 강화된 나일론입니다. 그러나 추가적으로 Onyx FR은 자가 소화성입니다. 즉, 몇 초 안에 타는 것을 스스로 멈출 수 있습니다.

Markforged는 소재가 더 높은 화재 안전 표준을 충족함에 따라 Onyx FR이 자동차, 항공 우주 및 방위 산업 전반에 걸쳐 더 많은 3D 프린팅 사용 사례를 열 것이라고 말했습니다.

또 다른 개발은 Techmer PM에서 나옵니다. 미국에 기반을 둔 재료 제조업체는 최근 탄소 섬유 강화 폴리머를 생산하도록 설계된 새로운 고용량 생산 라인의 개설을 발표했습니다. 이 투자는 특히 대형 3D 프린터 제조업체의 수요에 의해 촉진되었습니다.

비슷한 맥락에서 Arkema는 Kepstan PEKK 재료를 만들기 위해 공장을 열었습니다. 회사는 "탄소 섬유 강화 복합 재료 및 3D 프린팅에 대한 강력한 수요"를 확인하고 이를 지원하기 위한 분명한 조치를 취했습니다.

복합 3D 프린팅 부문에는 의심할 여지 없이 많은 활동이 있어 이에 수반되는 기술과 재료를 새로운 차원으로 끌어올리고 있습니다.

3D 프린팅 재료 시장의 또 다른 핵심 트렌드는 사업 확장입니다. 더 많은 기업들이 R&D 및 소재 생산 시설을 구축하여 기술의 산업화를 촉진하고 있습니다.

예를 들어, 미국 소재 소재 생산업체인 Amastan Technologies는 지난달 AL Solutions 인수를 발표했습니다. 정제된 티타늄 재료의 생산자. 후자는 Amastan Additive로 브랜드를 변경하고 Amastan의 아직 건설되지 않은 AM 금속 분말 시설의 일부가 될 것입니다.

예를 들어, 미국 소재 소재 생산업체인 Amastan Technologies는 지난달 AL Solutions 인수를 발표했습니다. 정제된 티타늄 재료의 생산자. 후자는 Amastan Additive로 브랜드를 변경하고 Amastan의 아직 건설되지 않은 AM 금속 분말 시설의 일부가 될 것입니다.

AL Solutions의 독점 재활용 기술과 Amastan의 플라즈마 기반 UniMelt™ 기술 덕분에 이 회사는 이제 AM 티타늄 분말 생산의 핵심 업체 중 하나가 될 수 있는 좋은 위치에 있습니다.

Jabil은 AM 재료 개발을 추진하는 또 다른 회사입니다. 고객 요구에 자극을 받아 글로벌 제조 서비스 회사인 이 회사는 올해 1월 별도의 사업부인 Jabil Engineered Materials를 출범했습니다.

회사에 따르면 제한된 재료 선택이 3D 프린팅의 채택에 상당한 장애물이었습니다. 이를 극복하기 위해 새로운 부서는 산업용 3D 프린팅을 위한 엔지니어링 재료를 개발, 검증 및 출시하는 데 중점을 둘 것입니다.

중요하게, Jabil은 내부적으로 새로운 자료를 사용할 뿐만 아니라 공개 시장에 제공하여 더 많은 회사가 더 넓은 재료 선택의 이점을 얻을 수 있습니다. 지금까지 이 회사는 PETg, PETg ESD, TPU 90A 및 TPU 90A ESD를 출시했지만 앞으로 몇 달 안에 더 많은 제품을 제공할 계획입니다.

중요하게, Jabil은 내부적으로 새로운 자료를 사용할 뿐만 아니라 공개 시장에 제공하여 더 많은 회사가 더 넓은 재료 선택의 이점을 얻을 수 있습니다. 지금까지 이 회사는 PETg, PETg ESD, TPU 90A 및 TPU 90A ESD를 출시했지만 앞으로 몇 달 안에 더 많은 제품을 제공할 계획입니다.

앞으로 우리는 다른 업계 참가자들이 수요에 보조를 맞추기 위해 재료 생산 능력을 강화하기 시작할 것으로 예상합니다. 이러한 추세가 전개됨에 따라 전체 3D 프린팅 산업에 엄청난 발전을 가져올 수 있습니다.

지속적인 발전에도 불구하고 3D 프린팅을 위한 재료 개발은 예상보다 여전히 더디게 진행되고 있습니다.

재료의 다양성을 높이는 데 장애가 되는 한 가지 장애물은 많은 3D 프린팅 가능한 재료의 독점 특성입니다. 많은 3D 프린터 제조업체는 자체 개발한 재료로만 작동하도록 기계를 개발합니다. 이는 고객이 타사 자료를 사용할 수 있는 기회를 제한합니다.

독점 재료 모델은 일반적으로 재료 가격을 높이고 새로운 재료 공식화에 대한 혁신 속도를 늦춥니다.

이러한 제약을 극복하기 위한 한 가지 가능한 솔루션은 개방형 재료 모델입니다. 이 모델은 주요 재료 생산자가 3D 프린터 제조업체와 파트너 관계를 맺고 시스템을 위한 새로운 재료를 개발하도록 권장합니다.

이러한 접근 방식에는 두 가지 주요 이점이 있습니다. 첫째, 최종 사용자의 재료 선택을 확장하는 데 도움이 됩니다. 둘째, 재료 개발 프로세스의 속도를 높입니다.

공개 재료 모델의 가장 큰 성공 사례 중 하나는 Ultimaker의 Material Alliance Program입니다. 이 프로그램에는 Ultimaker의 고객이 액세스할 수 있는 특수 데이터베이스에서 재료에 대한 인쇄 매개변수를 공유하는 재료 제조업체가 포함됩니다. 이 이면의 비전은 고객이 Ultimaker 3D 프린터에서 타사 필라멘트를 안정적으로 사용할 수 있도록 하는 것입니다.

2018년 4월에 시작된 이 프로그램은 현재 BASF, DSM, Arkema 및 Jabil과 같은 거대 기업을 포함하여 80개 이상의 회사로 구성되어 있습니다.

예를 들어, Arkema는 지난 달 FluorX로 알려진 PVDF 기반 필라멘트를 프로그램에 도입했습니다. 이 소재는 열 및 내화학성이 뛰어난 고성능 부품을 인쇄하도록 설계되었습니다.

Ultimaker의 전략 덕분에 고객은 이제 충격 및 내화학성, 유연성, 강도 등과 같은 특정 속성을 가진 더 다양한 재료에 액세스할 수 있습니다.

HP, Origin 및 Prodways와 같은 다른 회사들도 개방형 재료 모델을 수용하고 있습니다. 자체적으로 소재를 개발하고 있는 Stratasys조차도 "더 높은 성능의 소재를 개발하려면 타사와 파트너 관계를 맺어야 한다"고 인정했습니다.

궁극적으로, 향후 몇 년 동안 점점 더 많은 회사가 이 전략을 채택하여 3D 프린팅을 위한 더욱 역동적인 재료 개발에 박차를 가하게 될 것입니다.

3D 프린팅 재료의 높은 비용은 항상 골칫거리였습니다. 한 연구에 따르면 3D 프린팅 재료의 원재료 비용은 기존 제조 재료보다 최대 10배 더 높을 수 있습니다.

당연히 정확한 비용은 3D 프린팅 공정 및 생산 중 사용된 재료와 같은 여러 요인에 따라 달라집니다.

예를 들어 SLA 3D 프린팅용 수지 가격 일반적으로 표준 수지의 경우 리터당 $50, 전문 수지의 경우 리터당 $500입니다. 그러나 한 수지 제조업체에 따르면 수지는 리터당 $10-$20 정도로 저렴할 수 있습니다.

3D 프린팅을 위한 재료 비용이 여전히 높은 데에는 몇 가지 이유가 있습니다. 하나는 전체 재료 선적량이 상대적으로 적다는 것입니다.

또 다른 하나는 사용 가능한 3D 프린팅 재료의 대부분이 독점적이어서 사용자가 3D 프린터 제조업체에서 직접 구매해야 한다는 것입니다. 이는 3D 프린팅 재료 시장에서 독점을 생성하고 제조업체가 비용을 인상합니다.

그러나 재료 가격을 낮추는 데 도움이 될 수 있는 몇 가지 주요 개발 사항이 있습니다. 하나는 연속 생산을 위한 3D 프린팅의 사용이 증가하고 있다는 것입니다. 3D 프린팅 생산량이 증가함에 따라 이는 재료 비용 절감으로 이어질 것입니다.

카본이 그 예입니다. 작년에 3D 프린터 제조업체는 3가지 다른 수지의 가격을 2016년 리터당 300달러에서 50달러로 낮췄습니다. Carbon은 가격 인하의 핵심이 3D 프린터의 대량 적용에 있다고 말합니다.

Carbon의 예를 염두에 두고 우리는 다른 제조업체가 볼륨과 고객 범위가 확장됨에 따라 유사한 경로를 따를 가능성이 있다고 믿습니다.

공개 재료 모델의 부상은 더 많은 재료 공급업체에게 시장을 개방함으로써 재료 비용을 낮추는 데 도움이 될 수 있습니다. 시장 참여자가 많을수록 경쟁이 높아져 가격을 낮추는 데 도움이 될 수 있습니다.

많은 대형 화학 회사들이 업계의 꾸준한 성장을 목격하면서 지난 한 해 동안 3D 프린팅의 대세에 뛰어들었습니다. 수많은 파트너십이 이미 체결되었으며 새로운 시설 및 자재 출시에 대한 새로운 투자가 이루어졌습니다.

예를 들어 Stratasys와 Solvay는 올해 5월에 공동 재료 로드맵을 발표했습니다. 이 로드맵은 Solvay가 Stratasys 3D 프린터용 PEEK와 같은 고성능 재료를 개발하는 것을 보게 될 것입니다. 이 파트너십 덕분에 두 회사는 이미 Solvay의 Radel PPSU(폴리페닐설폰) 폴리머를 기반으로 하는 AM 레디 필라멘트 상용화를 준비하고 있습니다.

투자 측면에서 영국 소재 개발업체인 Victrex는 네덜란드 3D 프린터 및 소프트웨어 개발업체인 Bond 3D에 수백만 유로를 투자할 계획입니다. 상당한 투자는 회사가 3D 인쇄된 PAEK 및 PEEK 부품의 시장 출시를 가속화하는 데 도움이 될 것입니다.

또한 화학 대기업인 BASF는 3D 인쇄 업계 내에서 수많은 파트너십을 체결했습니다. 가장 최근에는 3D 프린팅 스타트업인 임파서블 오브젝트(Impossible Objects)가 있다. 이 파트너십을 통해 BASF는 폴리아미드 6 소재로 불가능한 개체를 제공할 것입니다. 이를 Impossible Objects의 새로운 복합 기술과 결합하여 회사는 특히 자동차 및 산업 부문에서 생산 응용 프로그램의 범위를 넓힐 것으로 기대하고 있습니다.

이 예는 3D 인쇄 산업 내에서 강력한 추세를 보여줍니다. 대형 재료 회사는 산업용 솔루션으로서 3D 프린팅에 대해 점점 더 심각해지고 있습니다. 이는 향후 몇 년 동안 이 산업의 전반적인 잠재력을 보여주는 또 다른 지표입니다.

재료 시장은 3D 프린팅 산업에서 여전히 중요한 부분을 차지하고 있으며, 앞서 살펴본 바와 같이 몇 가지 주요 트렌드가 시장의 미래를 형성하는 데 도움이 되고 있습니다.

아마도 가장 큰 영향을 미칠 트렌드는 영향은 재료 개발 내에서 증가된 활동입니다. 여러 면에서 이러한 활동 증가는 시장 수요에 의해 주도되고 있으며 고객은 특히 생산 응용 분야에서 더 많은 재료를 요구하고 있습니다.

이러한 수요 증가를 활용하기 위해 화학 회사는 더 많은 R&D, 투자 및 파트너십을 통해 시장에서의 입지를 지속적으로 강화하고 있습니다. 마찬가지로 기계 제조업체도 협업의 힘을 활용하는 것을 목표로 하고 있습니다.

재료 선택이 확장되고 비용이 감소하기 시작함에 따라 이는 3D 프린팅의 현재 응용 프로그램을 확장하는 데 도움이 될 뿐이며 더 나아가 산업 전반에 걸친 기술 채택.

3D 프린팅

반도체 장치는 좋은 절연체나 도체가 아닌 실리콘과 같은 재료로 만들어진 전자 회로 부품을 특징으로 합니다. 이러한 장치는 작고 안정적이며 비용 효율적으로 생산할 수 있으며 오늘날 사용되는 많은 첨단 디지털 장치에 전원을 공급하는 데 핵심적인 역할을 합니다. 예를 들어, 지난 몇 년 동안 글로벌 반도체 산업의 성장은 사물 인터넷(IoT)으로 구동되는 디지털 장치, 통신 전자 및 애플리케이션에 대한 글로벌 수요에 기인할 수 있습니다. 스마트워치에서 스마트 홈, 스마트 가전제품에 이르기까지 오늘날 최고의 제품은 디지털 기능으로 정의되며

파이프가 자동으로 스스로 고칠 수 있다면 어떨까요? 금이 가거나 부러지거나 옷이 날씨나 사용자가 하는 활동에 따라 변경될 수 있는 경우 ? 스스로 조립하는 가구, 성장에 적응하는 보철물... 이것들은 4D 프린팅 기술이 실현할 것으로 예상되는 응용 분야 중 일부에 불과합니다. 이미지 1:모양을 수정하는 4D 프린팅 발톱. 출처:Sculpteo. 3D 프린팅 거의 30년 동안 존재해 왔으며 여전히 연구 과정에 있는 동안 새로운 재료 및 응용 프로그램, 4D와 같은 새로운 기술이 등장했습니다. MIT 자가 조립 연구소에서 ,