산업기술

산업 제조

미국은 칩 생산량뿐만 아니라 공급망의 가장 중요한 구성 요소를 통제함으로써 글로벌 반도체 생태계를 지배하고 있습니다. 선구적인 칩 아키텍처부터 최첨단 소프트웨어 도구 및 고성능 컴퓨팅에 이르기까지 미국 기업은 연간 5천억 달러 이상의 수익을 창출하고 있습니다. 이는 전세계 반도체 수익의 절반 이상입니다.

이 가이드는 미국에서 가장 영향력 있는 13개 반도체 회사를 분석하고 해당 회사의 비즈니스 모델, 주력 기술, 시장 지위 및 주요 성과 지표를 자세히 설명합니다. AI, 가전제품, 차세대 컴퓨팅을 지원하는 이들 기업은 업계의 미래를 만들어가고 있습니다.

알고 계셨나요? 2022년 CHIPS 및 과학법은 미국 반도체 제조 및 연구를 강화하기 위해 527억 달러(팹에 390억 달러, R&D 및 인력 개발에 110억 달러)를 할당합니다. [1]

창립 2006년

핵심 제품 :ADAS, RF, 무선통신 솔루션

연간 수익 :126억 1천만 달러

경쟁 우위 :NFC 및 내장형 보안 칩

Philips 분사에서 탄생한 NXP는 자동차, 산업 및 보안 연결 솔루션 분야에서 탁월한 역량을 발휘하고 있습니다. 이 칩은 ADAS, 인포테인먼트, 파워트레인 제어 및 차량 네트워킹에 필수적이며 NFC 기술은 비접촉 결제 및 IoT 장치를 지원합니다.

주요 통계 :2026년 NXP는 차량 디지털화를 가속화하기 위해 S32N7 슈퍼 통합 프로세서를 출시했습니다.

창립 1995년

핵심 제품 :ASIC, 네트워킹 칩, 스토리지 컨트롤러

연간 수익 :81억 9천만 달러 이상

경쟁 우위 :맞춤형 AI 실리콘 분야의 리더십

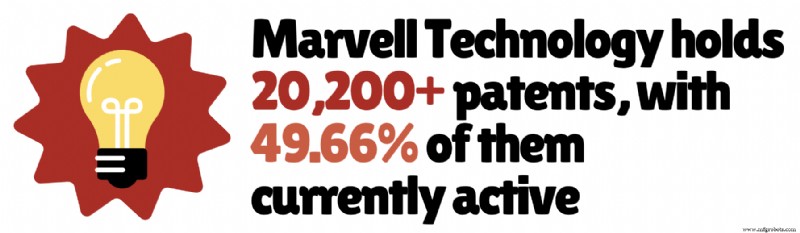

Marvell은 데이터 인프라와 연결성을 주도하여 클라우드, 5G 및 AI 워크로드에서 효율적인 데이터 이동, 저장 및 처리를 지원합니다. 이 칩은 주요 클라우드 제공업체와 대규모 데이터 센터를 뒷받침합니다.

800G 및 1.6T 광 네트워킹과 AI 클러스터 상호 연결에 투자한 Marvell의 AI 수요는 주요 성장 엔진이 되었습니다.

주요 통계 :FY2026 매출은 AI 중심 수요에 힘입어 81억 9천만 달러에 달했습니다. [2]

창립 1965년

핵심 제품 :아날로그 IC, 혼합 신호 반도체

연간 수익 :110억 달러 이상

경쟁 우위 :산업 및 자동차 분야

Analog Devices는 실제 신호를 디지털 데이터로 변환하여 칩을 산업, 자동차, 통신 및 의료 시장 전반의 정밀 저전력 애플리케이션에 없어서는 안 될 요소로 만들고 있습니다.

긴 제품 수명주기와 반복적인 수요 등 탄력적인 비즈니스 모델을 통해 순환 시장에서 수익을 안정적으로 유지합니다.

전기화, AI 기반 인프라, 재생 가능 에너지가 성장을 주도하고 있습니다.

주요 통계 :매출의 45%는 산업 부문, 30%는 자동차 부문, 소비자 가전 및 통신 부문은 각각 13%입니다. [4]

창립 1975년

핵심 제품 :웨이퍼 검사, 계측 도구

연간 수익 :130억 달러 이상

경쟁 우위 :공정관리 및 검사의 우위

KLA는 결함 없는 칩을 보장하는 정밀 검사 및 계측 시스템을 제공합니다. 고급 광학, AI 알고리즘 및 고정밀 계측 기술은 복잡한 노드에 매우 중요한 거의 원자 규모의 결함을 감지합니다.

프로세스가 복잡해짐에 따라 KLA의 시스템은 더욱 필수적이 되어 수율 최적화와 높은 제조 투자를 주도하고 있습니다.

주요 통계 :수익 흐름에는 서비스 계약, 소프트웨어 업그레이드, 데이터 분석이 포함되어 경기 침체 중에도 탄력적인 현금 흐름을 보장합니다.

창립 1980년

핵심 제품 :에칭시스템, 증착장비

연간 수익 :216억 달러 이상

경쟁 우위 :플라즈마 에칭의 우위

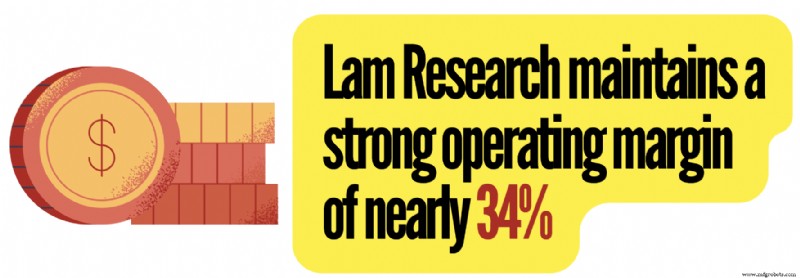

Lam Research는 초소형 트랜지스터 제작에 필수적인 식각, 증착, 웨이퍼 세정 기술을 공급합니다. 노드가 5nm 미만으로 줄어들면서 정밀도에 대한 요구가 증가하고 Lam의 고급 시스템에 대한 수요도 높아집니다.

주요 통계 :이 시스템은 200개 이상의 적층 레이어를 지원하는 3D NAND 메모리에도 중요합니다.

창립 1967년

핵심 제품 :반도체 제조 장비, 증착 시스템

연간 수익 :283억 달러 이상

경쟁 우위 :높은 전환 비용

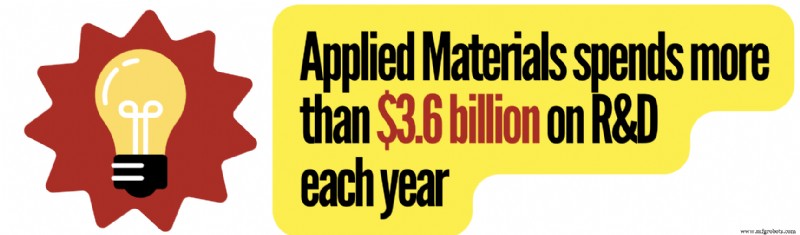

어플라이드 머티어리얼즈는 전체 칩 생산 체인을 가능하게 하는 도구를 보여주며 전 세계 공장을 강화하는 고급 장비를 제작합니다.

재무적으로는 매출 283억 6천만 달러, 순이익 78억 3천만 달러를 기록했으며 총 마진은 49%로 전문 도구의 높은 가치를 반영합니다.

주요 통계 :Applied는 게이트 올라운드 트랜지스터와 고급 DRAM 스케일링에 집중적으로 투자하여 57,700개의 특허를 보유하고 있으며 그 중 45%는 활성 상태로 유지됩니다. [6]

창립 1978년

핵심 제품 :DRAM, NAND 플래시, 고대역폭 메모리

연간 수익 :373억 달러 이상

경쟁 우위 :장기 공급 계약

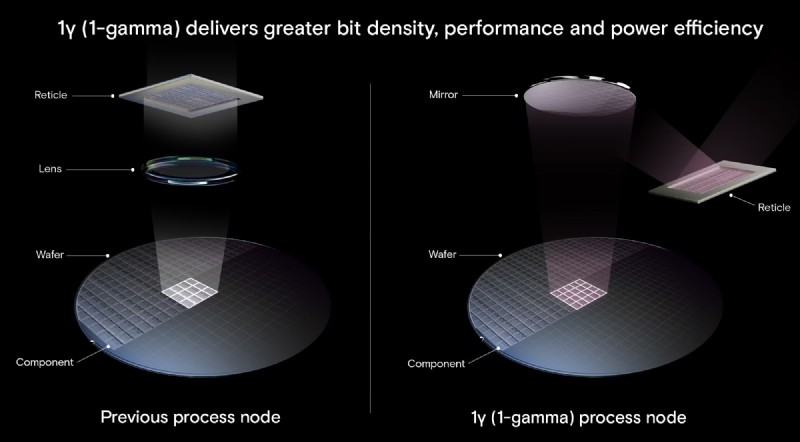

마이크론(Micron)은 미국의 유일한 DRAM 및 NAND 메모리 제조업체입니다. AI 워크로드는 메모리를 필수품에서 전략적 동인으로 전환하여 고대역폭 메모리와 대용량 DRAM에 대한 수요를 증가시켰습니다.

Micron의 1감마 DRAM과 200레이어 3D NAND가 이러한 급증의 선두에 있습니다.

주요 통계 :매출의 77%가 DRAM, 23%가 NAND 플래시에서 발생합니다. [7]

창립 1930년 (지구물리학 서비스로)

핵심 제품 :아날로그 IC, 임베디드 프로세서

연간 수익 :176억 달러 이상

경쟁 우위 :아날로그 반도체의 지배력

1,100억 달러 이상의 가치를 지닌 TI의 아날로그 부문은 2034년까지 CAGR 약 6% 성장할 것으로 예상됩니다. 스마트폰, 전력 시스템, 자동차, 산업용 로봇 등 수백억 개의 장치를 공급하여 현대 전자 제품의 중추를 이루고 있습니다.

긴 제품 수명주기(10~20년 이상)로 예측 가능하고 안정적인 수익원을 얻을 수 있습니다.

주요 통계 :총이익률은 58%에 육박하며, 아날로그 매출이 총 수익의 80% 이상을 차지합니다.

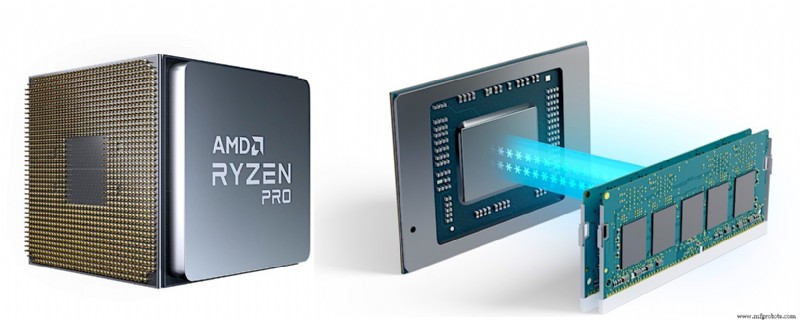

창립 1969년

핵심 제품 :Ryzen, EPYC, Radeon, Instinct AI 가속기

연간 수익 :374억 7천만 달러 이상

경쟁 우위 :EPYC CPU를 통한 데이터 센터 성장

AMD는 CPU, GPU, AI 가속기 부문에서 약자에서 주요 플레이어로 성장했습니다. EPYC 서버 CPU와 Instinct GPU는 AI 및 데이터 센터 워크로드의 핵심입니다.

주요 통계 :FY2026 데이터 센터 부문은 EPYC 및 Instinct 수요에 힘입어 전년 대비 57% 성장했습니다. [9]

창립 1985년

핵심 제품 :스냅드래곤 SoC, 5G 모뎀, RF 시스템

연간 수익 :444억 달러 이상

경쟁 우위 :독보적인 무선 특허 포트폴리오

Qualcomm은 Snapdragon 프로세서를 사용하여 SoC 출하량의 최대 25%, 고급 Android 시장에서 70% 이상을 차지하는 글로벌 스마트폰 생태계를 강화합니다. 칩 제조와 특허 라이센스라는 하이브리드 모델은 수익성이 높은 구조를 만들어냅니다.

휴대폰 외에도 Qualcomm은 자동차 및 IoT 분야에서 빠르게 확장하고 있으며 자동차 분야에서 분기별로 10억 달러 이상의 수익을 창출하고 연간 20% 이상의 성장을 목표로 하고 있습니다.

창립 1961년

핵심 제품 :맞춤형 AI 가속기, 네트워킹 칩

연간 수익 :$682억+

경쟁 우위 :맞춤형 AI 칩 리더십

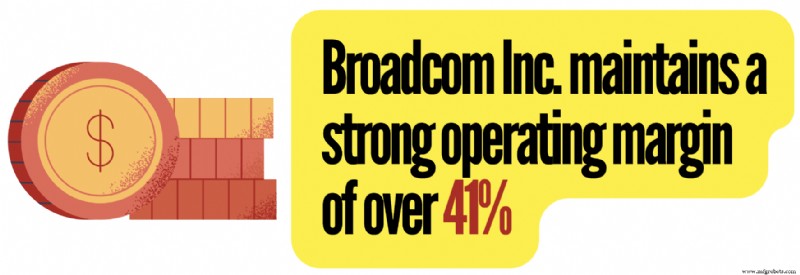

Broadcom은 네트워킹, 맞춤형 실리콘, 인프라 소프트웨어 분야에서 탁월합니다. Google, Meta 등을 위한 맞춤형 AI 칩은 대규모 맞춤형 성능을 제공합니다.

FY2025 매출은 전년 대비 24% 증가하여 잉여현금흐름이 269억 달러를 창출했습니다. 매출의 57%가 반도체입니다. 43%는 인프라 소프트웨어에서 발생합니다.

2025년 AI 수익은 200억 달러에 달해 전년 대비 약 65% 성장했습니다. Broadcom은 2027년까지 AI 칩 매출이 1,000억 달러를 초과할 것으로 예상하고 있으며, 6개 주요 고객사에 10GW의 맞춤형 가속기를 배포합니다. [10]

창립 1968년

핵심 제품 :CPU, AI 가속기, FPGA

연간 수익 :$528억+

경쟁 우위 :통합생산

인텔은 최초의 상업용 CPU를 개척했으며 수십 년 동안 무어의 법칙을 주도했습니다. Dell, HP, Lenovo와 같은 OEM에 제품을 공급하며 PC 및 서버 CPU 부문의 선두주자로 자리매김하고 있습니다.

자체 칩을 설계하고 제조하는 IDM 모델이 이를 차별화합니다. 최근 변화는 파운드리 서비스(Intel Foundry)와 Intel 18A와 같은 고급 노드에 초점을 맞추는 동시에 AI 및 에지 컴퓨팅으로 확장됩니다.

주요 통계 :연간 R&D 비용은 138억 달러에 달합니다. 제조 리더십을 재건하기 위해 자본 지출이 146억 달러를 초과합니다. [11]

창립 1993년

핵심 제품 :GPU, 데이터 센터 시스템, AI 소프트웨어 플랫폼

연간 수익 :2,150억 달러 이상

경쟁 우위 :CUDA 생태계

NVIDIA는 게임 그래픽 선구자에서 ChatGPT, 자율주행 차량, 로봇 공학 및 클라우드 서비스를 지원하는 지배적인 AI 컴퓨팅 제공업체로 변모했습니다. 최대 1조 달러에 달하는 누적 AI 수익 기회를 활용할 수 있습니다.

GPU는 세계 TOP500 슈퍼컴퓨터 중 75%를 차지하고 있으며 과학 및 기업 컴퓨팅 분야의 리더십을 입증하고 있습니다.

독점 소프트웨어 스택인 CUDA는 개발자에게 상당한 전환 비용을 발생시켜 NVIDIA의 시장 지배력을 확고히 합니다.

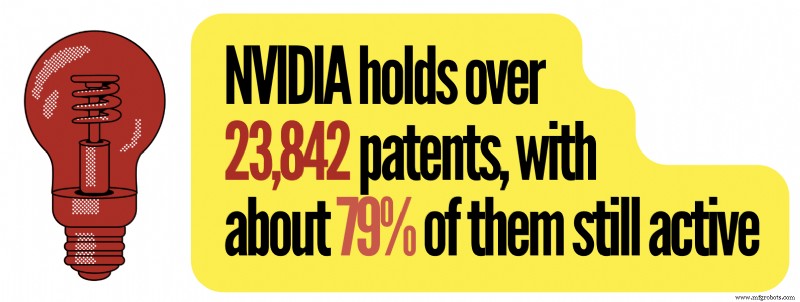

주요 통계 :NVIDIA는 개별 GPU 시장의 약 92%, AI 가속기 시장의 약 80%를 장악하고 있습니다. [13]

자세히 알아보기

인용된 출처 및 추가 참고자료

산업기술

2014년에 설립된 FogHorn은 최초의 엣지 컴퓨팅에 집중하기 위해 최고의 산업용 IoT 솔루션 및 최고의 에지 컴퓨팅 솔루션 부문에서 IoT World Awards의 결선 진출자인 FogHorn은 이미 여러 상을 수상했습니다. Gartner는 엣지 컴퓨팅 스타트업을 멋진 공급업체로 언급했으며 Frost &Sullivan은 2017년과 2018년에 여러 상을 수상했습니다. 수년 동안 이 회사의 Lightning 기술은 수천 개의 IIoT 장치 및 센서에 설치되었으며 Dell EMC, Google(Google Cloud IoT

구성품 및 소모품 Arduino UNO × 1 앱 및 온라인 서비스 Arduino IDE 이 프로젝트 정보 이 튜토리얼에서는 Arduino IDE에 어두운 테마를 설치하는 방법을 보여 드리겠습니다. 컴퓨터의 화면 빛에 과다 노출되기 때문에 어두운 테마는 눈 손상의 위험을 줄입니다. 배경이 어두워야 하는 이유는 무엇입니까? 흰색 화면을 오래 보는 것은 눈에 좋지 않습니다. 우리의 눈은 피로해지며, 이로 인해 주의가 산만해집니다. 이 변경으로 보다 효율적