3D 프린팅

산업 제조

파트 2를 확인하세요. 의 채택을 탐구하는 AM Around the World 시리즈 APAC 지역의 3D 프린팅 .

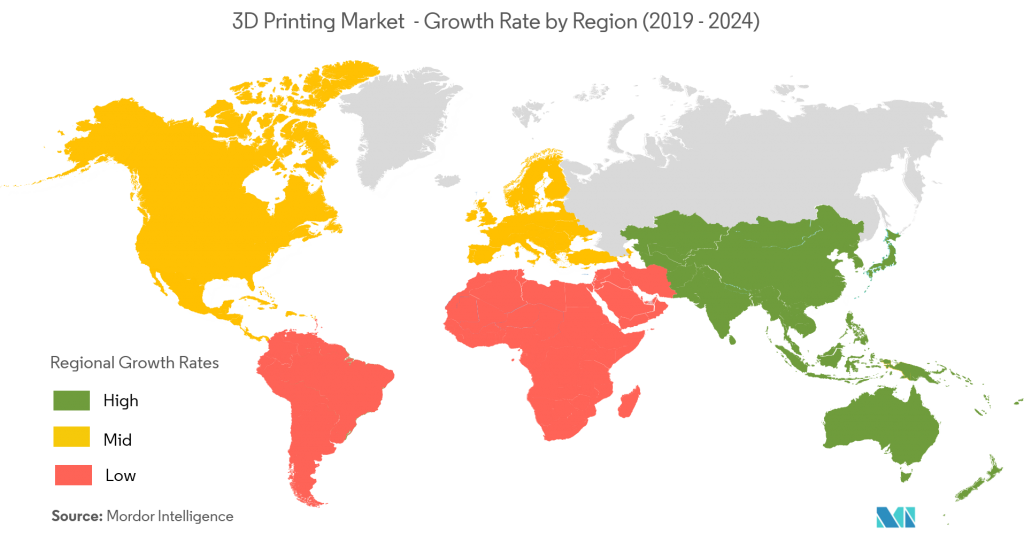

북미와 유럽은 적층 제조(AM) 시장에서 가장 큰 점유율을 차지하는 두 지역으로 남아 있습니다. AM을 개발, 채택 또는 투자하는 상당한 수의 회사가 이 지역에 본사를 두고 있어 기술 발전의 온상이 되고 있습니다.

그러나 동시에 북미와 유럽은 빠르게 성장하는 아시아의 AM 시장에 AM의 리더로서의 역할을 잃을 위험이 있습니다.

그렇다면 이 지역에서 3D 프린팅 산업은 어떻게 진화하고 있습니까? 그리고 북미와 유럽은 경쟁력을 확보하기 위해 무엇을 해야 할까요?

북미 지역은 AM 시장을 계속 지배하고 있습니다. Wohlers 보고서 2019에 따르면 북미는 설치된 산업용 AM 시스템의 가장 큰 점유율(35%)을 가지고 있습니다.

이 점유율의 대부분은 미국에서 나옵니다. 미국은 초기 기술 개발과 전통적인 제조 분야의 역사적 리더십 덕분에 3D 프린팅의 글로벌 리더로 남아 있습니다. 이 지역의 기술 성장은 주요 산업 플레이어의 수와 최고의 특허 수에 의해 뒷받침됩니다.

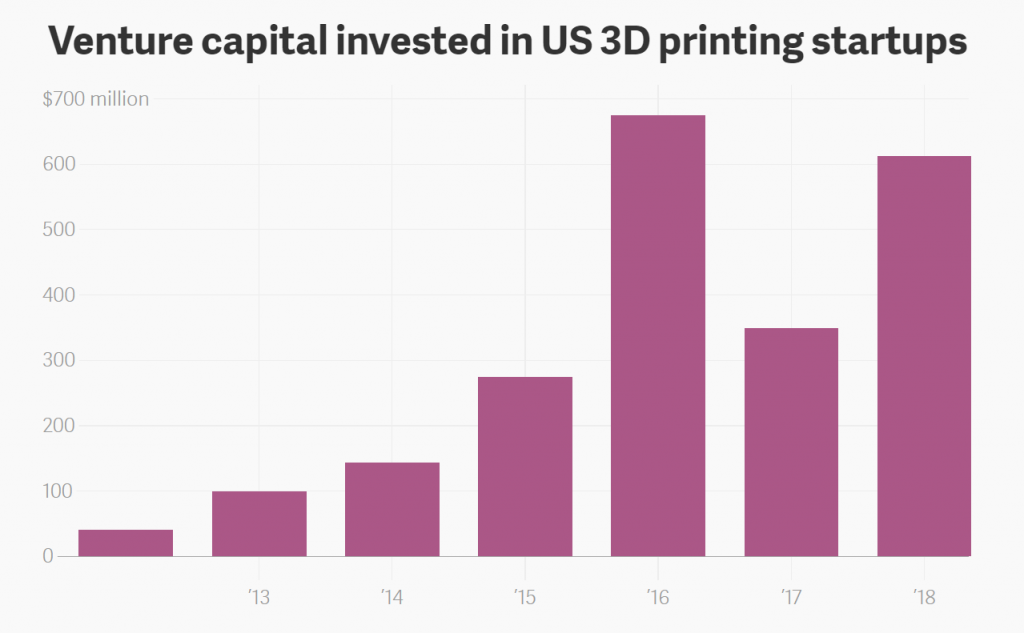

EY의 보고서에 따르면 모든 AM 기업의 29%가 미국에 본사를 두고 있으며 이는 전 세계적으로 가장 높은 수치입니다. 그 중에는 3D Systems 및 Stratasys와 같은 기존 플레이어, 유니콘의 3요소(Carbon, Desktop Metal 및 Formlabs) 및 AM으로 도약한 다수의 기존 제조 회사(예:GE 및 HP)가 있습니다. 또한 흥미롭게도 미국에 기반을 둔 3D 프린팅 회사가 벤처 캐피탈(VC) 투자를 가장 많이 받습니다. Pitchbook의 데이터에 따르면 2018년 상반기에 미국에 기반을 둔 3D 프린팅 스타트업이 6억 달러 이상을 모금했습니다.

미국에서 민간 투자가 3D 프린팅의 주요 혁신자였지만 몇 가지 변혁적인 정부 이니셔티브가 있었습니다.

그 중 하나가 2012년 미국 적층 제조 혁신 연구소(National Additive Manufacturing Innovation Institute, NAMII)의 출범입니다. 이 연구소는 AM의 국가 액셀러레이터 역할을 합니다. 설립 1년 후, NAMII는 America Makes로 브랜드를 변경했습니다.

오늘날 America Makes는 88개의 AM R&D 프로젝트가 실행된 첨단 제조 혁신의 허브로 인정받고 있습니다. 65개 창립 조직으로 구성된 회원 커뮤니티에서 2019년 현재 225개 이상으로 발전했습니다.

America Makes의 가장 큰 성과 중 하나는 AM을 위한 첫 번째 표준화 로드맵의 작성 및 출판에 대한 ANSI(American National Standards Institute)와의 협력입니다.

로드맵은 표준(승인 및 개발 중)을 식별하고, 격차를 평가하고, 추가 R&D 및 표준화를 위한 우선 순위 영역을 결정하도록 설계되었습니다.

표준의 부족은 AM 채택을 가속화하는 데 여전히 주요 장벽 중 하나입니다. 표준화 로드맵을 통해 표준 개발 조직은 현재 표준 환경을 보다 명확하게 파악하고 가장 필요한 영역에서 표준 개발의 우선 순위를 지정할 수 있습니다.

궁극적으로 로드맵은 조정 문서의 역할을 하여 일관되고 조화된 AM 표준 세트의 개발을 촉진합니다.

AM 분야의 선두 위치에도 불구하고 미국은 다른 지역에 입지를 잃을 위험이 있습니다. A.T.의 분석에 따르면 한국, 영국, 독일과 같은 도전자인 Kearney는 향후 몇 년 내에 미국에서 AM의 성장을 능가할 수 있습니다.

첫째, 국가는 AM에 대한 전국적인 전략이 부족합니다. A.T.의 분석에 따르면 미국의 Kearney는 AM 정부 참여에서 리더의 평균과 비교할 때 2017년에 3D 프린팅에 대한 정부 지원이 더 낮았습니다.

2019년 현재 이와 관련하여 크게 변경된 사항은 없습니다. 백악관이 2018년 10월 첨단 제조 부문에서 미국 리더십을 위한 업데이트된 전략 보고서를 발표했지만 보고서는 AM에 대한 공식적인 정책 변경을 나타내지 않습니다.

하지만 최근 몇 년 동안 AM에 대한 정부의 주목할만한 투자가 있었습니다.

2016년 미 공군은 미국 로켓 및 미사일 추진업체인 Aerojet Rocketdyne에 3D 프린팅 로켓 엔진 표준 개발을 위해 600만 달러를 지급했습니다. 이 보조금은 외국산 발사체 부품에 대한 미국의 의존도를 줄이기 위한 것이었습니다.

또한 2018년 미군 예산에는 3D 프린팅을 포함한 기술 혁신을 위한 132억 달러 지원이 포함되었습니다. 2019년 국방예산은 국방 관련 3D 프린팅 연구에도 자원을 할당했다.

이러한 자금 지원에도 불구하고 항공 우주 및 방위 분야를 넘어 AM을 적용하는 이니셔티브는 훨씬 적은 지원을 받고 있습니다.

2019년에는 AM이 미국 작업장 전반에 걸쳐 더 널리 채택되고 있습니다. EY 보고서에 따르면 미국 기업의 절반 이상이 3D 프린팅을 적용하고 있으며 22%가 향후 채택을 고려하고 있습니다.

항공우주, 산업재 및 의료 부문의 기업들은 AM을 주요 투자 및 연구 분야 중 하나로 만들고 있습니다. 또한 미국 자동차 산업에서 AM에 대한 강력한 상승 궤도가 있습니다. 예를 들어, Ford는 새로운 Advanced Manufacturing Center에 4,500만 달러를 투자하고 일부 차량의 기능 부품을 인쇄하기 시작했습니다. GM은 또한 미래의 전기 자동차에 AM을 사용하는 접근 방식을 개발하고 있습니다.

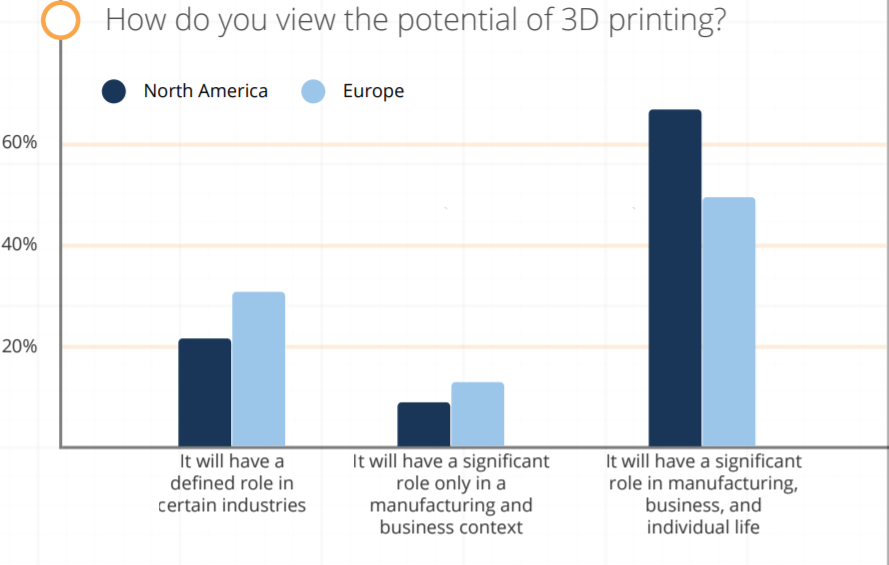

흥미롭게도 2019년 Sculpteo 보고서에 따르면 북미 기업은 유럽 기업보다 3D 프린팅의 잠재력에 대해 더 낙관적입니다. 조사에 응한 북미 기업의 절반 이상이 AM에 대한 투자를 최소 50% 늘릴 계획입니다.

민간 기업의 약속은 미국에서 AM의 성장을 촉진하고 있습니다. 그러나 주도적 위치를 유지하려면 미국 정부가 AM 생태계에 더 많이 관여해야 합니다. 미국 정책 입안자들은 AM 인력 개발, 교육 및 기업이 3D 프린팅을 채택하도록 장려하는 것과 관련된 보다 광범위한 이니셔티브 프로그램의 구현을 고려해야 합니다.

유럽은 북미 다음으로 AM 시장 점유율이 두 번째로 높습니다.

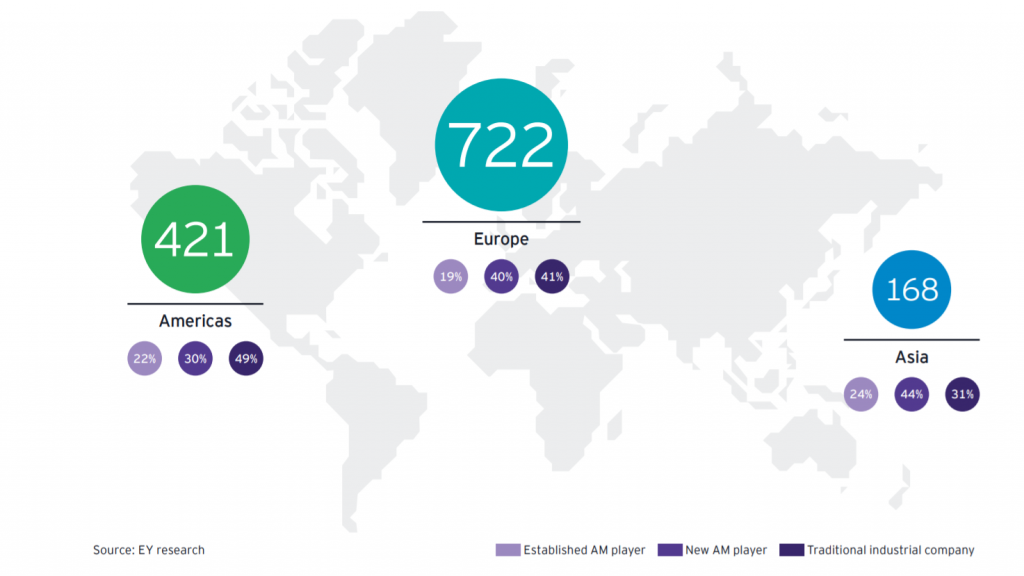

EOS, Renishaw, SLM Solutions, Ultimaker 및 Photocentric을 포함하여 AM 프로세스에 대한 강력한 기술 전문 지식을 보유한 다수의 기존 업계 플레이어의 본거지입니다. 실제로 EY의 보고서에 따르면 유럽은 AM 기업이 가장 많은 지역(55%)이고 아메리카 대륙이 32%, 아시아가 13%입니다.

대부분의 3D 프린팅 회사는 서유럽을 중심으로 독일, 영국, 이탈리아, 프랑스와 같은 국가에서 AM 개발 및 응용 프로그램을 주도하고 있습니다.

IDC의 설문 조사에 따르면 이들 국가는 특히 항공 우주 및 의료 산업에서 최종 부품에 AM을 채택하는 데 앞장서고 있습니다. 일부 국가에서는 첨단 제조 및 인더스트리 4.0 계획의 일환으로 AM에 대한 국가 전략도 개발했습니다.

서유럽은 산업용 3D 프린팅의 채택에 앞장서고 있지만 동유럽은 여전히 뒤쳐져 있습니다. 동유럽에서 가장 큰 경제인 러시아 연방은 3D 프린팅에 대한 엄청난 잠재력을 가지고 있지만 적합한 애플리케이션을 식별하고 관련 솔루션을 구현하기 위해서는 많은 R&D가 필요합니다.

많은 러시아 정부 기업이 AM과 같은 산업 기술 개발 프로그램을 발표했습니다. 그러나 이를 제조 현장으로 가져가는 것은 여전히 중요한 과제입니다.

실제로 많은 유럽 기업이 3D 프린팅 도입과 관련하여 어려움에 직면해 있습니다. 2018년 유럽 적층 제조 산업 협회 CECIMO에서 수행한 보고서에 따르면 기술 부족은 여전히 이 지역의 주요 과제 중 하나입니다. 응답자의 52%는 최근에 유능한 AM 직원을 채용하는 데 어려움을 겪었다고 보고했습니다.

그렇긴 하지만 CECIMO의 보고서는 또한 유럽 AM 채택자들이 AM 노하우에서 가장 많이 찾는 영역을 식별했습니다. 여기에는 품질 보증 및 테스트, 규제 승인 절차에 대한 지식과 같은 측면이 포함되며, 이 모두는 연속 생산에서 AM의 존재가 증가하고 있음을 나타냅니다.

EU에서 가장 큰 제조 국가인 독일도 AM의 채택 및 산업화에 있어 최고의 위치를 차지하고 있습니다. 이미 2011년에 독일 연방 정부는 다른 디지털 기술 중에서도 3D 프린팅에 중점을 둔 '인더스트리 4.0' 이니셔티브를 시작했습니다.

독일이 3D 프린팅을 핵심 기술로 삼고 있는 이유 중 하나는 글로벌 무대에서 경쟁력을 유지하기 위함이다. 이를 위해 독일은 자금을 할당하고 특정 정책과 제도를 개발합니다.

독일 전역에 148개 연구기관이 분포해 있는 것으로 추정되며 AM 분야에서 활발하게 활동하고 있다. Fraunhofer 연구소는 아마도 그들 중 가장 큰 것입니다.

프라운호퍼 연구소

2017년에 Fraunhofer Institute는 6개의 파트너와 함께 FutureAM 프로젝트를 시작했습니다. 이 프로젝트는 금속 부품 생산을 위한 AM 공정의 확장성, 생산성 및 품질을 높이는 데 도움이 되는 기술 솔루션을 개발하여 금속 AM을 가속화하는 것을 목표로 합니다.

올해 Formnext에서 팀원들은 프로젝트 결과를 선보일 예정이며 이는 업계에 혁신을 일으킬 수 있습니다. 예를 들어, 결과 중 하나는 L-PBF(Laser Powder Bed Fusion)를 위한 새롭고 컴팩트한 광학 시스템의 개발과 관련이 있습니다. 이 시스템의 첫 번째 프로토타입은 현재 사용 중이며 1000mm x 800mm x 500mm의 빌드 볼륨으로 기존 L-PBF 시스템보다 최대 10배 빠른 속도로 대형 금속 부품을 생산할 수 있다고 합니다.

적층제조 협회

독일 엔지니어링 연맹(German Engineering Federation)인 VDMA 내의 적층 제조 협회(Additive Manufacturing Association)도 AM 산업화에 깊이 관여하고 있습니다.

설립 5년 만에 Additive Manufacturing Association은 약 150명의 회원으로 성장했습니다. 여기에는 금속 및 플라스틱 가공을 위한 AM 생산 기술의 선두 공급업체, 부품, 소프트웨어, 자동화 기술 및 재료 공급업체, 다양한 산업 분야의 산업 사용자 및 주요 연구 기관이 포함됩니다.

작년에 적층 제조 협회(Additive Manufacturing Association)의 회원들은 산업용 3D 프린팅을 위한 제조 프로세스를 자동화하는 방법을 스케치하면서 로드맵을 작성하기 시작했습니다. 연구에서 협회는 재료 물류, 환경, 건강 및 안전 영역, 데이터 처리 및 프로세스 표준화에서 R&D 문제를 식별했습니다. 이를 해결하기 위해 협회는 연구 그룹이 함께 모여 다양한 분야와 산업의 경험과 노하우를 공유하도록 권장합니다.

보다 최근에 지멘스는 독일 교육부가 만든 '적층 제조 공정(LAF) 라인 통합' 자금 지원 이니셔티브의 일환으로 디지털 엔지니어링 및 적층 제조 산업 구현(IDEA)이라는 새로운 3개년 프로젝트를 발표했습니다. 및 연구.

3개년 프로젝트의 우선순위는 디지털 트윈을 통해 하드웨어와 소프트웨어 간의 연결을 개선하여 '독일 산업 부문의 AM을 더욱 산업화'하는 것입니다.

이와 같은 프로젝트는 AM의 산업적 사용 사례를 가속화하는 핵심 동인이 될 것입니다. 현재 서유럽 최대 엔지니어링 협회인 VDI가 조사한 560개 독일 기업 중 약 13%만이 완전한 최종 사용 제품 생산에 AM을 사용하고 있습니다. 그러나 3분의 1은 일부 구성 요소를 3D 인쇄하여 제품을 제조한다고 밝혔습니다. 이는 고무적인 추세입니다.

독일에서 AM을 채택하는 산업과 관련하여 자동차는 가장 빠르게 성장하는 산업 중 하나입니다. 자동차 애플리케이션에 3D 프린팅의 이점을 가져오는 것을 목표로 하는 여러 프로젝트와 이니셔티브가 있었습니다.

가장 유망한 것 중 하나는 '자동차 시리즈 공정을 위한 적층 제조의 산업화 및 디지털화' 프로젝트, 줄여서 IDAM입니다. 올해 초 BMW 그룹이 시작한 이 프로젝트는 AM과 10,000개 이상의 개별 부품 및 예비 부품을 사용하여 연간 최소 50,000개의 부품을 대량 생산으로 제공하는 것을 목표로 합니다.

성공할 경우 IDAM은 자동차 산업에 직렬 AM을 도입하는 이정표가 될 수 있습니다.

분명히 3D 프린팅은 독일에서 국가적으로 중요한 문제가 되었습니다. 정부, 기관 및 민간 조직의 막대한 지원을 고려할 때 독일은 앞으로 몇 년 동안 유럽에서 3D 프린팅 리더로 남을 수 있는 유리한 위치에 있습니다.

영국은 지식 개발과 AM 기술의 성공적인 적용 모두에서 글로벌 리더 중 하나입니다. A.T.의 연구에 따르면 영국 Kearney는 독일에 이어 유럽에서 두 번째로 큰 3D 프린팅 지원국입니다.

영국은 1990년대에 신속한 프로토타이핑 응용 프로그램에 이 기술을 채택한 AM을 활용하기에 좋은 위치에 있습니다.

3D 프린팅이 발전함에 따라 영국은 AM이 제조 경제를 활성화하고 세계 무대에서 경쟁력을 높일 수 있는 전략적 기회를 보았습니다.

2014년 초, AM을 위한 국가 전략 수립에 대한 회담이 시작되었습니다. 2017년에 정부는 산업 전략을 발표하여 영국을 AM 분야의 선두 국가로 만드는 명확한 경로를 제시했습니다.

이 나라의 강점 중 하나는 AM 연구 개발에 있습니다. 영국의 여러 주요 대학에서 AM 관련 연구에 적극적으로 참여하고 있으며, 노팅엄 대학, 셰필드 대학, 캠브리지 대학이 3대 연구 활동 센터입니다.

또한 2015년에 문을 연 MTC(Manufacturing Technology Center)에는 가장 발전된 국립 AM 센터 중 하나가 있습니다.

그러나 영국은 연구에 상당한 역량을 가지고 있지만 제조 분야에서 기술의 상업적 채택은 여전히 느립니다.

Bowman International은 베어링 케이지에, Renishaw와 Attenborough Dental은 크라운과 브릿지에, Metron은 엘리트 사이클에, Croft는 필터에, GKN은 항공우주 및 자동차 부품에 사용하는 회사와 같이 AM을 많이 사용하고 있습니다. 그러나 영국 산업의 대다수는 아직 이 기술을 완전히 채택하지 않았습니다.

'기술 및 전문 교육의 부족, 정부의 이해 부족, 지나치게 신중한 투자 태도와 사업주 간의 ROI에 대한 혼란, 파편화된 사업 지원 구조'가 영국에서 AM 채택의 주요 장벽으로 확인되었습니다.

여러 AM 센터에서 비즈니스에 대한 많은 지원이 있지만 생산 라인에서 엔지니어를 교육하고 설득하는 중요한 부분이 부족합니다.

그렇긴 하지만 영국은 소프트웨어 및 하드웨어 회사, 혁신적인 제품을 개발하는 재료 제공업체, AM에 큰 관심을 가진 세계적 수준의 제품 디자이너가 있어 강력한 지식 기반 AM 공급망을 구축할 수 있는 잠재력이 있습니다.

궁극적으로 AM의 성장은 주로 애플리케이션 중심이 될 것이며 영국이 강력한 지식 집약적 제조 기반을 감안할 때 이점을 얻을 수 없다고 믿을 이유가 없습니다.

그러나 채택에 대한 문제를 극복하기 위한 접근 방식, 특히 하향식을 개발하기 위해 파편화된 AM 커뮤니티를 조정하기 위해 정부가 개입할 필요가 있습니다.

요약하면, 영국은 새로운 AM 프로세스를 개발하고 기존 기술을 적용할 수 있는 경험과 역량을 갖추고 있습니다. 그러나 오늘날에는 연구를 더 많은 회사에서 상업적 AM 사용으로 전환할 이니셔티브를 개발하고 자금을 조달하는 것이 그 어느 때보다 중요합니다.

2019년에는 북미와 서유럽이 3D 프린팅 산업의 최전선에 서 있습니다. 두 지역 모두 AM 기술 및 응용 프로그램을 개발하기 위해 재정 자원을 할당하며 독일과 미국은 AM의 발전을 주도하고 있습니다.

즉, 글로벌 경제 및 정치 환경은 유럽 및 북미 지역에 많은 불확실성을 생성합니다. 주요 무역 관계를 붕괴시키고 주요 세계 경제의 제조 부문을 위축시킨 브렉시트와 중국과의 미국 무역 전쟁은 두 지역의 AM 시장 성장 속도에 영향을 미치고 있습니다.

그러나 유럽과 미국은 기술의 산업화를 촉진하기 위해 서로 협력할 용의가 있습니다.

EU는 최근 미국과의 공산품 무역 협상에서 AM을 우선시하겠다는 약속을 선언했습니다. 이 결정은 수출업자에게 재정적 및 행정적 부담을 안겨준 EU-미국 AM 솔루션 무역의 기존 비관세 장벽을 해결하기 위한 것입니다.

이러한 논의에 대한 가장 최근의 2019년 1월 업데이트에서 위원회는 미국의 승인을 기다리는 동안 2개의 잠재적인 협정을 제출했습니다.

이 두 가지 계약을 수락하면 EU와 미국 기업을 위한 단일 표준 트랙을 효과적으로 생성하고 새로운 지역 시장에 진입할 때 인증을 다시 신청할 필요가 없기 때문에 양측 모두에게 이익이 될 것입니다.

특히 AM의 경우 이는 실질적으로 동일한 여러 인증서를 얻는 데 현재 필요한 리소스의 부담을 덜어줍니다. 결과적으로 기업은 노력을 전환하고 기술 성숙에 더 집중할 수 있습니다. 이는 항공우주, 의료 및 자동차와 같이 규제가 엄격한 산업에 잠재적으로 가장 유리할 수 있습니다.

이와 같은 이니셔티브가 중요하지만 기업과 정책 입안자는 마찬가지로 AM 교육을 촉진하고 3D 프린팅 사용을 유치하기 위한 인센티브를 구축하는 데 더 집중해야 합니다.

북미와 유럽은 글로벌 3D 프린팅 산업의 선두 자리를 잃을 위기에 처해 있으며 아시아는 빠르게 강력한 3D 프린팅 경쟁자가 되고 있습니다. 이는 이제 두 지역이 디지털 제조의 새로운 시대로 나아가게 할 강력하고 포괄적인 AM 생태계를 구축하는 데 필요한 조치를 취해야 할 때임을 의미합니다.

3D 프린팅

최근 몇 년 동안 제조 분야의 발전으로 인해 솔루션이 너무 많아 제조업체가 자신에게 가장 적합한 솔루션을 식별할 때 엄청난 수의 솔루션이 즉시 압도될 수 있습니다. 이러한 발전으로 인해 효율성, 생산성 및 수익성이 향상되었지만 구매 프로세스의 복잡성도 증가했습니다. 하지만 궁극적으로 제조에는 두 가지 기본 유형만 있으며, 이는 프로세스의 시작점이 훨씬 더 좋습니다. 적층 제조, 빼기 제조, 작동 방식, 각각을 사용해야 하는 시기에 대해 이야기해 보겠습니다. 적층 제조 적층 제조부터 시작하겠습니다. 적층 제조는 부품 및

이 기사에서는 흐름이 무엇인지와 3D 프린팅에서 흐름이 갖는 중요성에 대해 언급할 것입니다. 또한 3D 프린터가 최상의 결과를 제공하도록 이 매개변수를 보정하는 방법을 설명합니다. 3D 프린터의 흐름 흐름은 모델을 만들기 위해 선택한 인쇄 매개변수를 기반으로 압출기를 통과하는 필라멘트의 양(더 정확하게는 부피)입니다. 흐름의 계산은 필라멘트의 직경과 노즐의 출구 직경에 따라 3D 프린터 제조업체가 압출기 모터에 대해 설정한 단계/mm에 따라 3D 프린터에서 자동으로 수행됩니다. 압출기 교체 전 3D 프린터 보정 방법 예를 들어