수지

산업 제조

출처:노바 케미칼

5월로 접어들면서 이란과의 지속적인 갈등과 호르무즈 해협의 교착상태는 에너지 및 석유화학 공급원료의 공급이 계속 방해받음에 따라 전 세계 수지 무역 흐름에 큰 영향을 미쳤습니다. 전례 없는 가격 인상 측면에서 가장 극적인 영향은 폴리올레핀에서 발생하며 일부는 폴리스티렌(PS)에서도 발생하지만 이러한 움직임은 전적으로 공급원료 비용 상승과 관련이 있습니다.

일부 주요 폴리에틸렌(PE) 공급업체는 전 세계 에틸렌 및 PE 공급 중단의 거의 절반이 올해 남은 기간 동안 지속되어 가격이 계속 상승할 것으로 예상한다고 밝혔습니다. 한편, 폴리프로필렌(PP) 공급업체는 폴리머급 프로필렌(PGP) 계약 체결 증가에 더해 '비단량체' 관련 가격 인상을 모색하고 있습니다. 다른 곳에서는 여러 주요 플라스틱 첨가제 공급업체, 특히 항산화제, UV 안정제 등 폴리올레핀 제제에 사용되는 첨가제가 4월 1일 현재 최대 25%의 가격 인상을 발표했습니다.

레진테크놀러지(RTi) 구매컨설턴트들의 견해는 다음과 같습니다. OPIS의 PetroChemWire(PCW) PE, PP 및 PS 담당 부이사인 David Barry; The Plastics Exchange(TPE)의 시장 정보 서비스인 Resintel의 CEO인 Michael Greenberg; 유통업체/컴파운더인 Spartan Polymers의 폴리올레핀 EVP인 Scott Newell; Plastic Resin Market Advisors의 PE 시장 부사장 Mike Burns.

출처:(전체) 플라스틱 기술

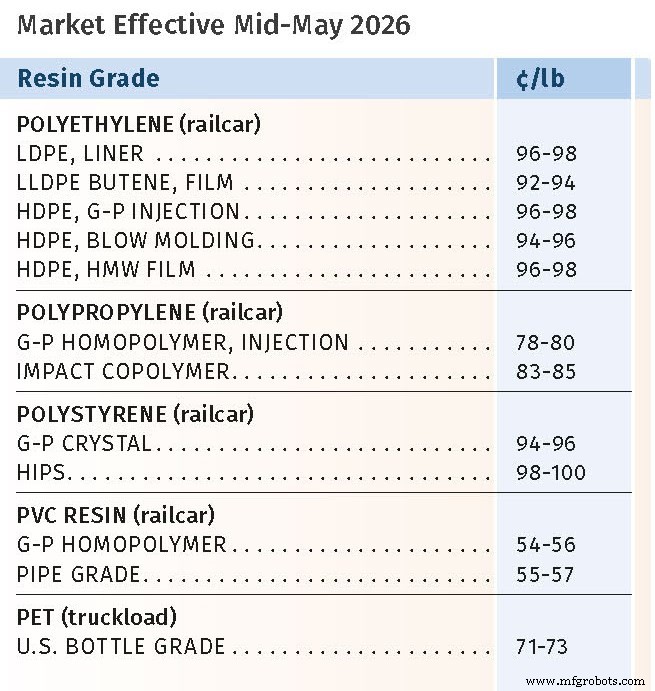

Barry, Greenberg, Burns 및 RTi의 PE, 폴리에틸렌 테레프탈레이트(PET) 및 나일론 6 부문 수석 비즈니스 리더인 Kevin Mekaru에 따르면 4월 PE 가격은 일반적으로 공급업체가 추구하는 30¢/lb만큼 인상되어 올해 총 인상 폭은 45¢/lb에 이른 것으로 보입니다. Mekaru는 공급업체 재고가 정체되고 수출이 다소 낮다는 점을 고려할 때 이것이 “확실히 마진 확대에 더 가깝다”고 지적합니다. 메카루는 10¢/lb 가격 인상이 더 현실적이었을 것이라고 말했습니다.

한편 공급업체들은 5월에 20¢/lb를 추가로 요구했지만 대부분의 소식통은 완전한 구현을 예상하지 않았으며 절반 이하가 가능성이 있다고 추측했습니다. 6월에도 마찬가지일 것으로 예상됩니다. 하지만 상황은 매우 유동적이며 원유 가격은 더욱 상승하여 전 세계적으로 공급원료 비용이 상승할 가능성이 높습니다. Greenberg는 다음과 같이 말했습니다. "생산자[공급업체]가 5월 계약에 대해 다음 20¢/lb 인상을 시행하겠다는 의도를 거듭 밝혔지만, 이란 전쟁이 다시 발발하거나 중국 공급업체가 대규모 수출 판매를 재개하기 위해 공격적인 판매에서 물러나지 않는 한 이는 어려울 것입니다."

Barry는 4월 현물 프라임 수지 가격이 파운드당 1달러에 가까웠으며, 저밀도 폴리에틸렌(LDPE)이 90센트/파운드, 선형 저밀도 폴리에틸렌(LLDPE)이 80년대 중반에 판매되면서 수출도 증가했다고 지적합니다. Mekaru는 수출이 북미 생산량의 거의 50%를 계속 차지할 것으로 예상하고 있습니다. 모든 소식통은 4월말 현재 PE 순수출국인 중국산 PE가 전 세계적으로 판매되면서 현물 가격은 물론 북미 PE 수출도 하락했다고 전했다.

Burns는 LLDPE와 고밀도 폴리에틸렌(HDPE)의 경우 수출 가격 하락에 따른 현물 시장 가격 하락이 5월 가격 인상 약세를 나타내는 주요 지표라고 밝혔습니다. Burns는 “4월 가격 인상이 단기 최고치를 기록할 것이라는 기대는 합리적입니다.”라고 말했습니다. "계약 시장과 유통 시장 간의 가격 차이가 계속 커지면서 5월 말이나 6월/7월 비시장 활동 가능성이 높아집니다." LDPE의 경우 이란에서 동남아시아 및 중국으로의 가용성 감소로 인해 해당 시장이 계속해서 압박을 받고 있으며 북미의 생산 및 수요 수준이 매년 일정하게 유지되는 반면 전체 글로벌 공급은 적자 상태에 있어 가격이 견고하게 유지되고 있다고 그는 지적합니다.

“현재 PE는 수정 모드에 있습니다.”라고 Greenberg는 말합니다. "공급은 느슨하지 않고 생산자는 여전히 방어해야 할 가격 주도권을 갖고 있지만 구매자 참여가 줄어들고 수출 경쟁이 더 넓은 구조를 약화시켰습니다. 이는 국내 시장이 과잉 공급되었다는 의미는 아니지만 수출 입찰이 더 이상 시장을 더 이상 추격하지 않는다는 것을 의미합니다. 수요가 더 확실하게 다시 나타날 때까지 글로벌 공급망 난국에도 불구하고 단기 편향은 더 완화된 상태로 유지됩니다."

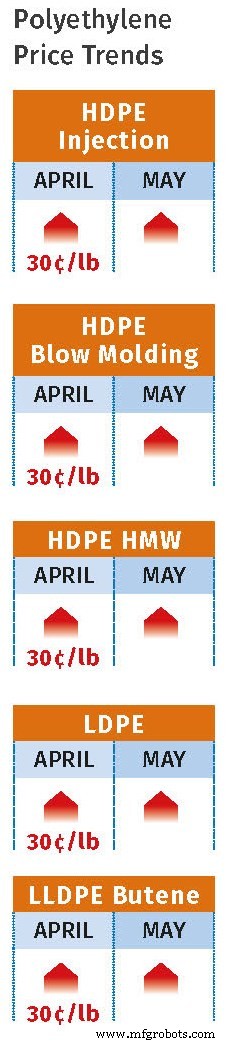

1분기 14¢/lb 인상 이후 4월 PP 가격은 PGP의 계약 체결에 맞춰 12.5¢/lb 상승할 것으로 예상되었습니다. 또한 Barry, Greenberg, Newell 및 RTi의 PP 수석 사업부 책임자인 Greg Eberhardt에 따르면 PP 공급업체들은 비단량체 가격을 4~10¢/lb 인상하는 것을 목표로 삼았습니다. Newell과 Eberhardt는 공급업체가 약 4~7¢/lb의 마진 인상을 시행하여 4월 총 가격 인상을 16.5~19.5¢/lb로 늘릴 수 있다고 판단했습니다.

Barry에 따르면 4월 PGP 계약 이동은 4개월 연속 증가를 나타내며 2022년 5월 이후 최고 가격입니다. 공급업체들은 또한 5~10¢/lb의 다양한 비단량체 인상을 발표했지만 대부분의 소식통은 6월이 정체될 가능성이 있으므로 약간의 인상을 예상하고 있습니다. 한편, PGP 비용은 극도로 예측 불가능한 것으로 간주되었으며, 모노머 시장은 국내 공급/수요 펀더멘털보다는 중동 헤드라인에 더 많이 반응하는 것으로 나타났습니다.

이들 소식통은 또한 미국 PP 수출 수요가 가격 상승으로 인해 위축되고 있다고 지적합니다. 유럽과 일본으로의 수출에 대한 보고가 있었지만 라틴 아메리카로의 수출은 중국의 저가 수지로 인해 어려움을 겪었습니다. Barry는 국내 프로세서가 3월과 4월에 재고를 확보했으며 할인된 현물 가용성이 부족하여 대형 프로세서가 5월에도 거의 최대 계약량을 계속해서 흡수할 것으로 예상된다고 말했습니다. 그러나 특히 추가 가격 인상이 시행될 경우 5~7월에는 수요 둔화에 대한 우려가 있었습니다.

Greenberg는 "구조적으로 시장은 여전히 높은 공급원료 비용과 어느 정도 제약이 남아 있는 글로벌 시스템의 지원을 받고 있지만 단기적으로는 분위기가 분명히 바뀔 것입니다. 수요가 냉각되고 구매자의 긴급성이 사라졌으며 PP는 다시 국내 중심 시장처럼 행동합니다. 중요한 점은 PP가 통합 단계로 전환하고 있다는 것입니다. 현재 극심한 변동성은 우리 뒤에 있지만 시장은 약하지 않습니다. 단지 재조정일 뿐입니다. 다음 움직임은 다음과 같습니다. 두려움보다는 펀더멘털(단량체 안정성, 계약 체결, 수요가 이러한 수준으로 돌아올지 여부)에 의해 더 많이 결정될 것입니다.”

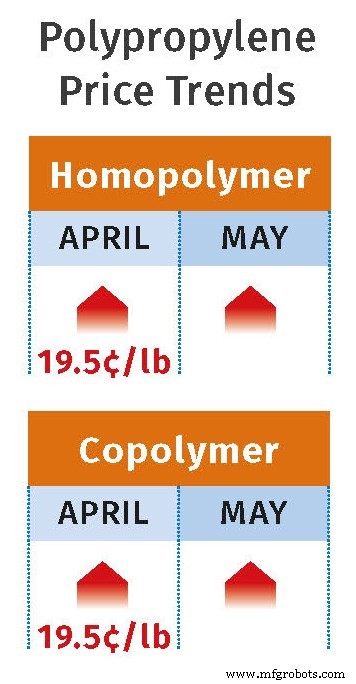

RTi의 PS 및 PVC 수석 사업부 리더인 Barry와 Brian Balboa에 따르면 PS 공급업체는 3월에 5¢/lb 인상을 시행한 후 4월 가격을 17~19¢/lb 인상하는 것을 목표로 삼았습니다. 전자는 범용 폴리스티렌(GPPS)이고 후자는 고충격 폴리스티렌(HIPS)입니다. Barry는 HIPS에 대한 더 높은 인상이 부타디엔 가격의 급격한 상승에 기인한다고 지적합니다. Barry는 "부타디엔 고무로 인한 비용 압박에도 불구하고 GPPS와 HIPS 현물 가격 간의 스프레드는 4월까지 꾸준했습니다."라고 말했습니다.

게다가 공급업체들은 5월 GPPS와 HIPS에 대해 각각 10~12¢/lb의 가격 인상을 발표했습니다. Balboa는 공급업체가 4월에 전체적으로 16-17¢파운드 인상을 시행할 수 있지만 5월에 추구하는 가격 인상은 시행하기 어려울 수 있다고 밝혔습니다. Balboa는 "일반적으로 활동적인 이 시즌 동안 수요가 증가하고 생산율이 이전의 50년대 중반에 비해 약 61%로 높아졌습니다."라고 Balboa는 말합니다. "지난해 현재까지 생산율은 67%였습니다."

전반적인 핵심 동인은 벤젠 가격으로, 5월 계약은 4월보다 62¢/gal 오른 $4.71¢/gal에 거래되었습니다. 4월 에틸렌 계약 가격도 월말 평균 현물 가격 7~8¢/lb를 기준으로 4¢/lb 정도 안정될 것으로 예상되었습니다. Barry는 에틸렌 30%, 벤젠 70% 공식을 기준으로 한 내재 스티렌 가격이 5월에 54.3¢/lb로 상승했다고 보고했습니다. 이는 4월 초에 비해 3~4¢/lb 더 높았고 3월 초에는 거의 16¢/lb 상승한 38.2¢/lb였습니다.

3월 폴리염화비닐(PVC) 가격은 5¢/lb 증가해 상승세를 기록했다고 Balboa가 보도했습니다. 일부 대규모 구매자가 3¢/lb를 지불했지만 Balboa에 따르면 4월 가격은 전반적으로 5¢/lb 상승할 것으로 예상되었습니다. Balboa는 "여기의 주요 동인은 에틸렌 가격의 상승이 아니라 계획되거나 계획되지 않은 공장 폐쇄로 인한 대규모 재고 감소이며 이는 5월까지 계속되었습니다"라고 Balboa는 말합니다. 그는 시장이 사상 최고 수준의 재고로 올해를 시작했기 때문에 빡빡하지는 않지만 더 넉넉하다고 지적합니다. 따라서 그는 5~6월 기간에 최소 3¢/lb 증가가 가능할 것으로 예상합니다.

Mekaru에 따르면 PET 가격은 3월에 8~10¢/lb 상승한 데 이어 4월에도 3¢/lb 더 상승했으며 5~6월에는 2¢/lb 더 상승할 가능성이 높다고 합니다. 이러한 증가는 특히 파라자일렌과 테레프탈산(PTA)의 경우 원자재 제조 비용의 급격한 증가와 공급망 중단으로 인한 것입니다. 에틸렌 가격 상승에도 마찬가지다. 메카루는 국내 시장이 여전히 공급 과잉으로 간주되고 이전에 가공업자들이 유리한 가격으로 묶어두었던 수입 PET가 포함되어 있기 때문에 가격이 다소 안정될 것이라고 말했습니다.

수지

단일 사이트 유지 관리에도 상당한 어려움이 따릅니다. 관행 표준화, 작업 지시 관리, 가동 시간 최대화, 모든 예방 유지보수(PM) 작업의 적시 완료 보장은 시작에 불과합니다. 예상한 대로 단일 사이트에서 다중 사이트 유지 관리로 확장하면 복잡성이 추가되지만 책상이나 대시보드에서는 문제가 명확하지 않습니다. 어쨌든 처음에는 그렇지 않습니다. 유지 관리가 여러 사이트로 확장될 때 가장 먼저 깨지는 것은 자산, 도구 또는 KPI가 아닙니다. 대신, 다중 사이트 유지 관리에는 확장 초기 단계에서는 보이지 않는 정렬, 일관성 및 피

작성일:2019년 1월 16일 | Tony, WayKen 프로젝트 관리자 시장이 디자이너의 혁신적인 제품을 이해하도록 돕는 것은 훌륭한 디자이너일 뿐만 아니라 매우 어려운 일입니다. 고객들이 당장이라도 더 저렴한 제품을 원하지만 좋은 품질과 창의적인 디자인을 원하기 때문입니다. 그러나 이러한 원하는 속성은 종종 서로 모순되고 현대 산업 생활에서 서로를 제약합니다. 그러나 비즈니스 프레젠테이션 모델 개발은 특히 경쟁이 치열한 글로벌 시장 환경에서 성공적인 제품을 만들기 위한 중요한 프로세스입니다. 다행스럽게도 현재 기술은 일부