자동화 제어 시스템

산업 제조

COVID-19 대유행은 제조 산업에 수많은 방식으로 도전 과제임을 분명히 증명했습니다. 2020년 3월에 모든 활동에 대한 폐쇄 조치가 시작되면서 공급망, 자동화, 작업자 안전 및 원격 작업에 대한 더 많은 직원의 생산성 문제가 전면에 부각되었습니다.

이제 국가와 산업이 제한이 해제되면서 앞으로 나아가기 시작하면서 제조업체는 배운 교훈을 실천할 기회를 갖게 되었습니다.

분명히, 지난 18개월 정도는 나쁜 소식으로 가득 차 있지 않았습니다. 의료 및 기타 제조업체는 의료 종사자와 필수로 간주되는 기타 산업의 직원을 위한 개인 보호 장비를 대량 생산하기 시작했습니다. 기업은 더 많은 온라인 교육 및 영업 상호 작용을 수용하고 고객과 소통하기 위해 향상된 웹사이트를 출시했습니다. 일부 자동화 회사는 파이프라인에 충분한 제품이 있고 자동화 프로젝트의 우선 순위를 확인하면서 여전히 주문을 이행할 수 있다고 보고했습니다.

그렇다면 미국은 가까운 시일 내에 제조 모조를 어떻게 회복할 준비가 되어 있습니까? 가치 사슬 전반에 걸쳐 브랜드 소유자, OEM 및 공급업체가 어떻게 더 스마트하게 앞서 나갈 수 있습니까? 그 해답의 일부는 자동화, 커뮤니케이션 및 위치 지정의 필수적인 역할을 재고하면서 천천히 그리고 꾸준히 다시 구축하는 것입니다.

N.H. 맨체스터 소재 ITR Economics의 CEO인 Brian Beaulieu는 단기적으로 2022년 미국 제조업 전망이 긍정적이라고 말했습니다.

Beaulieu는 "선행 지표는 매우 긍정적이며 소비자는 많은 돈을 처분할 수 있습니다. "비즈니스 자신감이 높아지고 기업들이 경기 부양과 관련된 유동성 급증을 경험하고 있습니다."

그러나 그는 “팬데믹 경기 침체의 깊이에서 나오는 증가 규모는 2022년까지 지속될 수 없다. 증가 속도는 느려질 것이다. 그러나 거시경제적 제조업을 반영하는 지수는 추세에 따라 계절적 변동이 있더라도 상승할 것입니다.”

분명히 ITR의 팬데믹 이전 예측은 "대부분 자연 재해의 규모에 의해 결정되었습니다."라고 그는 덧붙였습니다. "그러나 우리가 팬데믹 초기(3월 15일부터 3월 28일까지 주식 시장이 하락하고 주지사들이 해당 주의 일부를 폐쇄했던 기간) 초기에 우리는 방향을 바꿨습니다." 2019년 12월부터 2020년 2월까지의 데이터를 8개의 "헤드라인" 범주에서 측정한 결과, ITR은 전염병의 무게가 최대로 느껴지기 전에 전반적으로 92.8% 이상의 예측 정확도를 기록했습니다.

올해 그는 계속해서 “팬데믹으로 인한 재정 및 통화 부양책의 규모 때문에 많은 경우 우리의 예측을 높여야 했습니다. 우리는 경기 부양 계획을 보다 완전하게 보았고 가능한 영향을 조정할 수 있게 되면서 이제 정상 궤도에 오른 것 같습니다. 경기 부양으로 인해 정부 조치의 중장기적 결과로 인해 금년 중반에 대한 기대치를 다시 생각하고 낮추게 되었습니다.”

당연히 가장 좋은 성과를 거둔 것은 “필수 산업으로 지정된 산업과 기업; 의료 및 식품 수요를 충족시키는 것(식료품점 등); 중요한 구성 요소 문제를 다른 사람보다 먼저 예측했습니다. 사무실 직원을 위해 원격 근무 인력에 유연하게 대처할 수 있습니다. 유연성 및 급여 보호 제공 그리고 최근에는 가격 인상을 거치면서 임금을 인상했습니다.”

Beaulieu는 재구상된 공급망의 전망에 특히 흥분하고 있습니다. "온쇼어링(onshoring), 니어 소싱(near sourcing), 공급망 단축의 추세는 매우 현실적이며 정상적인 비즈니스 사이클 회복을 넘어 앞으로 나아갈 기회를 제공합니다."

인력 보호 측면에서 Beaulieu는 "제조업체가 안전과 유연성을 관대하게 제공하고 직원이 시설에 들어가도록 장려하기 위해 급여를 지급하는 것을 보았습니다."라고 말했습니다.

즉, 증가된 자동화는 “대부분의 팬데믹 기간 동안 문제가 되지 않았습니다. 대유행의 여파와 빡빡한 노동 시장에서 자동화를 포함한 자본 지출이 증가하고 있습니다. ITR Economics는 수년 동안 새로운 장비를 도입하여 노동력 투입을 없애야 할 필요성을 주장해 왔습니다. 가장 성공적인 회사 중 일부는 바로 그 일을 하는 회사가 될 것입니다.” 이는 인공 지능(AI), 기계 학습 및 "인간과 점점 더 가까워질 수 있는" 장비의 지속적인 탐색 및 통합을 의미합니다.

딜로이트의 "2021 제조 산업 전망" 보고서는 팬데믹으로 인한 제조 여파를 평가하면서 앞으로의 경로를 설명하면서 "제조업체는 중단 방지를 추구한다"고 언급했습니다.

딜로이트는 2020-21년에 연간 제조업 GDP 성장률이 하락할 것으로 예상했으며 옥스포드 경제 모델을 기반으로 2020년에는 -6.3%, 2021년에는 3.5%의 성장률을 보일 것으로 예상했습니다.

또한 보고서는 다음을 포함하여 글로벌 셧다운이 미국 제조업에 미치는 부정적인 영향에 대해 언급했습니다.

미국 산업 생산은 전년 대비 16.5% 감소했습니다.

미국의 총 공장 주문은 전년 대비 22.7% 감소했습니다.

총 산업 설비 가동률은 4월 64.1%에서 2020년 12월 74.5%로 증가하여 팬데믹 이전 수준인 77%보다 낮습니다.

2020년 12월 미국 산업 생산 지수는 105.7%로 팬데믹 이전 수준인 110에서 하락했습니다.

보고서는 “생산 및 주문 수준은 여전히 2019년 수준보다 낮지만 감소 궤적은 둔화됐다”고 지적했다. 특히, 대선 후 Deloitte가 설문조사한 350명 이상의 임원 및 기타 고위급 리더 중 63%가 "사업에 대해 다소 또는 매우 긍정적인 전망을 보여주고 있습니다".

딜로이트는 제조업체가 회복을 위해 마스터해야 할 4가지 중요한 측면을 언급했습니다.

예측 문제 해결. 보고서는 "2020년의 사건은 혼란을 탐색하기 위한 더 나은 시스템을 개발하라는 경고가 될 수 있다"고 조언했다.

제품, 프로세스 및 생산 환경의 가상 표현인 "디지털 트윈"을 광범위하게 사용하여 실제 성능을 시뮬레이션합니다.

무역 및 기타 혼란에 대한 노출을 줄이기 위해 공급 옵션을 확대합니다.

격변에 대처할 수 있는 인력 유연성을 극대화하기 위해 직원을 "업 스킬링"합니다.

이를 위해 딜로이트의 선거 후 제조 경영진 설문조사에서 다음을 발견했습니다.

76%는 디지털 이니셔티브에 대한 투자를 늘리고 더 많은 인더스트리 4.0 기술을 시범 운영하고 구현할 계획입니다.

20%는 현재 상황에서 생산성 관리를 가장 큰 과제로 꼽았습니다.

44%는 내년에 더 많은 지역 공급망 모델로 전환할 계획입니다.

31%는 생산의 일부를 다시 미주 지역으로 보낼 계획입니다.

28%는 진화하는 작업 환경, 특히 자동화, 디지털 솔루션 및 원격 근무 준비를 강조하는 작업 환경에 맞게 새로운 기술을 개발하고 구축하는 것이 가장 큰 과제라고 말했습니다.

딜로이트의 산업용 제품 및 건설 부문 미국 부문 리더인 폴 웰러너(Paul Wellener)는 "팬데믹이 닥치기 전에 우리는 지난 10년 동안 구축한 모멘텀을 유지하기 위해 제조업 부문을 추적하고 있었다"고 말했다. . “그리고 2020년 초, 특히 특정 부문에서 상황이 나아지고 있는 것처럼 보이기 시작했습니다. ... 그러나 2021년과 그 이후를 내다보면, 특히 일부 ... 더 큰 타격을 입은 하위 부문에서 이러한 회복세가 팬데믹 이전 수준에 도달하는 데 더 오래 걸릴 수 있습니다.”

업계에서 가장 큰 타격을 입은 부분 중 일부는 상업용 항공우주, 석유 및 가스 및 기타 추출 산업과 일부 중장비 공급업체와 관련이 있다고 Wellener는 덧붙였습니다. 시장의 다른 부분은 “거의 호황을 누리고” 있습니다. 특히 가정용 가구, 페인트 공급, 실외 전력 장비, 피트니스 장비 및 “위생과 관련된 모든 것”과 같은 제품을 만드는 분야가 그렇습니다. … 우리는 많은 것들이 새로운 화장지가 되었다는 농담을 좋아합니다.”

레스토랑, 호텔 및 사무실 공간을 위한 공기 여과 시스템에 대한 수요도 급증했습니다. 그는 계속해서 "향후 백신 접종 약병을 운송하는 방법에 대해 생각할 때 산업용 냉동 장치와 같은 것에 대한 매우 강력한 수요가 있을 것으로 예상합니다."라고 말했습니다. 피>

디지털 트윈과 관련하여 Wellener는 디지털 트윈에 투자함으로써 얻을 수 있는 이점에 대해 설명했습니다. 디지털 트윈은 제품 개발에서 엔지니어링 건설 또는 제조 환경에 이르기까지 모든 분야에서 유용할 수 있다고 그는 지적했습니다. 디지털 트윈 기능에 대한 투자는 제품을 더 빨리 시장에 출시하고 발전소 또는 자동차 조립 라인과 같은 작업에서 "완성된 환경"을 이해하는 데 도움이 될 수 있습니다. "이러한 시설이 어떻게 구성되었는지 이해할 수 있는 좋은 기회를 제공하고 더 생산적인 방식으로 시설 내부를 배치할 수 있습니다."

COVID-19 팬데믹이 인력 부족과 기술 격차를 악화시키면서 Wellener는 팬데믹 이후의 인력과 직장을 위한 변화가 전례가 없을 것이라고 주장했습니다.

“2018년이나 2019년처럼 일이 돌아갈 것이라고 생각하는 공산품이나 제조 회사의 CEO와 이야기한 적이 없습니다. 모두가 일의 미래가 무엇인지에 집중하고 있습니다. 그들의 공장과 본사 시설의 네 벽 내부.” 그는 소위 "인재 생태계"가 더 많은 무역 조직, 커뮤니티 칼리지 및 다양한 범주의 근로자를 포함하도록 진화할 것이라고 말했습니다.

한편, 공급 관리 연구소(Institute for Supply Management)의 데이터(EPS News가 1월 27일 기사에서 보고함)에 따르면, 미국 제조업 성장은 작년 여름의 모멘텀을 기반으로 올해까지 계속될 것으로 예상되었습니다. 특히 ISM은 다음과 같이 예상합니다.

ISM이 추적하는 18개 부문의 15개 부문에서 매출이 6.9% 순증가했습니다. ISM은 또한 설문조사에 응한 구매 및 공급 담당 임원의 59%가 올해 매출 성장을 예상했다고 밝혔습니다.

2.5 제조업 일자리 증가

2.7 제조 임금 및 혜택의 증가.

2.4 2020년 동안 CAPEX 투자 증가.

팬데믹 기간 동안 승자와 패자를 파악하는 것은 어려운 작업이었습니다. 따라서 제조 세계가 공급망 관리 및 가치 사슬 전반에 걸친 커뮤니케이션과 같은 일부 핵심 영역에서 필연적으로 재창조됨에 따라 비즈니스 수행 방법을 재평가할 것입니다.

McKinsey and Company의 코네티컷주 스탬포드 사무실의 매니징 파트너이자 전 세계적으로 회사의 제조 공급망 작업을 총괄하는 댄 스완은 "팬데믹을 통해 사람들이 어떻게 지내는지 일반화하기가 정말 어렵다는 것을 알았다"고 말했습니다. “그것은 매우 산업에 따라 달랐습니다. 기계 가공 제품을 만드는 회사가 있다면 제조 시설 문 뒤에서 공장 관리자가 지난 봄에 도착하는 공급업체 트럭을 막으려고 했습니다. 그들을 위해.”

다른 산업에서는 "반대"라고 Swan은 말했습니다. “저는 화장지를 만드는 고객이 있는데 문자 그대로 충분하지 않습니다. 팬데믹을 통해 일어난 일은 일련의 밀물과 썰물이었습니다.” 주택 개조 소매점을 통해 판매되는 품목을 만드는 내구 소비재 회사의 또 다른 사례에서, “3월 중순에 생산량을 30~40% 줄였습니다. 지난 10년 동안 미뤄왔던 개선 사항; [당시 회사는] 그것을 다른 방향으로 되돌렸습니다.”

한편, Swan이 공급업체를 외면하고 있다고 말한 가공 제품 회사는 이제 "지난 10년 동안 가장 큰 잔고가 있습니다. 따라서 한 산업이 훌륭하거나 끔찍하다고 말할 수 있는 것 이상(분명히 다른 산업보다 더 잘한 산업도 있음) 사람들이 본 것은 이전에 목격된 것과는 다른 수요 충격입니다.

궁극적으로 그는 "리더는 100년마다 팬데믹을 계획해서는 안 되지만 많은 조직이 필요한 공급망에 유연성이 없다는 것을 깨달았습니다. 이는 인바운드 자재 가용성 측면에서 제공됩니다. 생산 능력을 확장하거나 축소하는 방법; 고객이 하는 일에 대한 투명성 그리고 주문이 어떻게 이루어지고 있는지.”

팬데믹 셧다운이 시작되자 원격 근무 솔루션의 필요성이 즉각적으로 드러났습니다. 전통적으로 새로운 기술로의 이동이 느린 기업과 산업의 경우, 이는 무례한 각성과 행동에 대한 엄청난 충격이었습니다. 그리고 그 결과는 팬데믹 이후에 제조 커뮤니케이션에 정보를 제공할 결실을 맺었습니다.

미주리주 체스터필드에 소재한 Cambridge Air Solutions의 사장이자 AME(Association for Manufacturing Excellence)의 차기 이사회 의장인 Marc Braun은 근로자를 안전하게 보호하는 것이 가장 중요한 직업이었지만 다른 방식으로 배당금을 지급해야 한다고 말했습니다.

브라운은 엄청난 기술적 도약으로 밝혀진 두 가지 중요한 우선 순위에서 나온 것이라고 설명했습니다. 근로자의 안전을 유지하고 급여를 보장하기 위한 현금을 절약하는 것입니다. 혁신과 성장에 대한 탐색은 순조롭게 이어졌습니다.

Braun은 "중소 제조업체에는 일반적으로 지난 1년 동안 발생한 모든 규제 변경 사항을 탐색할 HR 또는 안전 및 규정 준수 직원이 없습니다."라고 말했습니다. “우리는 우리 네트워크에서 우리가 팀 전체를 강화할 수 있는 회사 컨소시엄이라고 부르는 것을 만들고 의존하기 시작했습니다. 모든 HR 리더가 이 정책 변경 사항을 신속하게 파악한 다음 해당 정책을 시행하기 위해 모일 것이기 때문에 최고의 HR 리더가 있을 것입니다. 우리의 안전 및 위험 완화 담당자는 컨소시엄 구성원과 지속적인 커뮤니티 토론을 진행 중이었으며 이를 수용하고 신속하게 통합할 수 있었습니다. 나는 그것을 기술 혁신이라고 부르지 않았지만, 우리가 팬데믹을 통해 얻은 것은 결코 잃지 않을 것입니다. 한 번 찾은 가치는 포기할 수 없습니다.”

조선을 비롯한 여러 산업 분야의 베테랑인 AME 사장 겸 CEO인 Kim Humphrey는 제조업체 시스템에 대한 충격이 분명한 은막을 형성했다고 말했습니다.

“Organizations that had never allowed their workers to work from home had to totally revamp their technology departments and provide laptops and secure platforms for people to work from home,” she said. “It created this new thing that nobody expected, and a lot of our companies are finding that they’re not going to be sending people back to their workplace. That’s also requiring employees to be much more vocal on best practices.” In a slow-to-change industry like shipbuilding, it “would have taken years to get people to learn how to let people work from home or design from home; they were able to do it in a matter of months.”

Another unplanned benefit emerged as companies beefed up their online presence to include a range of online training, maintenance and virtual tour opportunities.

At Cambridge now, “we have pro audio gear throughout the whole plant to be able to plug our salespeople in like never before,” Braun said. “The whole plant floor is covered by not only wi-fi but pro audio gear capabilities, so you can have a professional mic on multiple people and show the plant floor to our clients.” The impact? Over the past seven months, Cambridge has entertained 2,300 virtual visitors to its plant floor; normal traffic had been 20 to 30 in-person visits a month. “We never thought we’d need audio engineers, but now we’ve got those skills inside and everybody is mic and video capable on the plant floor to showcase what we need to showcase. And that same technology is used for our meetings. Things that would have taken years to create took weeks or days.”

One industry that weathered the storm and offers a lesson for growth is aerospace and defense, explained Eric Chewning, former chief of staff to the Secretary of Defense and a partner in McKinsey’s Advanced Industries Practice.

The defense industry leveraged efficient coordination across supply chains, he noted, and accelerated about $5 billion in government progress payments through to smaller suppliers. Those waivers were granted to keep production sites open, “and the industry itself invested about $10 billion to reconfigure production lines (and) infrastructure for remote working.”

Furthermore, “they had good visibility into what their end-demand requirements were going to be for the most part, because all these programs had their existing schedules. The challenge became how do you stay on schedule? That challenge is something we saw across the board—this lack of multi-tier visibility into the supply chain so you understood the critical areas where you had to provide extra emphasis to make sure that they stayed available. [This happened] particularly in industries that were overly reliant on sole or single-source relationships.”

Going forward, Chewning said, “we’re seeing companies investing in capabilities to realize what’s in their supply chains.” That entails understanding what is in a given supply chain, how visible it is to key stakeholders and knowing what environment your suppliers are working in.

Meanwhile, capital investment to upgrade aging plants and equipment with Industry 4.0 technologies in scale-based manufacturing might require significant spending. In an April 15 article, “Building a more competitive U.S. manufacturing sector,” McKinsey estimated that could require spending $15 billion to $25 billion annually over the next decade—“and capital needs to flow to some 120,000 small and medium-size enterprises.”

With research from McKinsey Global Institute showing a potential $4.6 trillion in trade shifting over the next five years, Chewning stressed four areas where U.S. manufacturers can grasp the competitive edge and capture that value:

Making the right investments in Industry 4.0 productivity tools to fully leverage the benefits of those technologies and processes to enhance productivity.

Ensuring access to capital:“Not just the large guys, but at the small and medium enterprises. The CHIPS act (Creating Helpful Incentives to Produce Semiconductors for America) is a good example, where the government is specifically setting aside $50 million for the semiconductor ecosystem in the U.S.”

Fostering resilient supplier ecosystems:“Leaders realized two things:One, that re-establishment of R&D in manufacturing to drive technical innovation is important. The second is that there are real benefits to co-location with your suppliers and incorporation of those benefits into business cases. Reshoring certain supply-chain activities is increasingly important.”

Developing the manufacturing workforce:“There’s a huge talent dimension to all this. What is the right focus on people development for those Industry 4.0 opportunities, and how do we make sure we’re getting our local ecosystem of trade schools as well as universities providing that type of pipeline as we get people coming back to work?”

Added Swan, “It’s obviously a bit more complicated for some of the smaller manufacturers. One recurring issue we saw in the early days of the pandemic, and then more recently as demand has rebounded in some industries, is that leaders misunderstood their inbound supply chain and where their risks existed.” A case in point:One McKinsey client initially indicated “it had delivered a thorough risk review of its supply chain, and leadership believed they had mitigated their risk. I received a call back a week later from the CPO who explained they were in a bind because they didn’t review any deeper than their Tier 1 suppliers, and now one had confirmed that it sourced a major upstream component from a Tier 2 supplier that was at risk.”

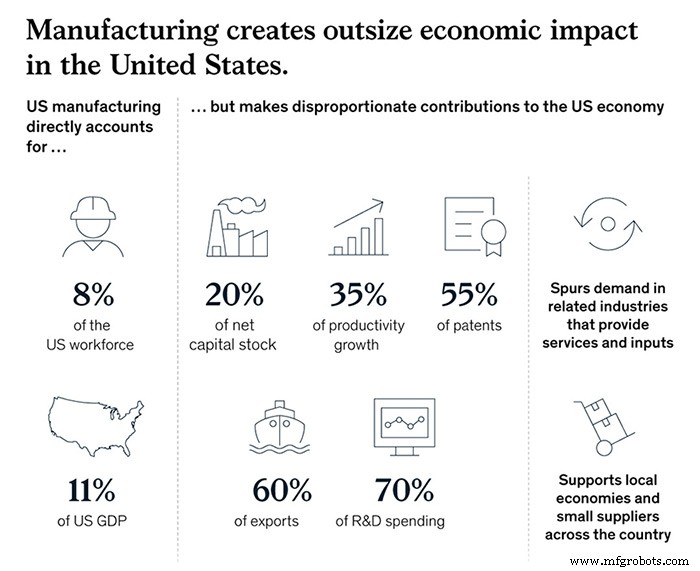

Ultimately, “we’re optimistic” regarding the U.S. manufacturing picture, Chewning asserted. “The current administration and prior administration both made revitalization of the U.S. manufacturing sector a priority, and it’s easy to see why. It’s 8 percent of the workforce, 11 percent of GDP, and it’s responsible for 20 percent of our capital stock, 35 percent of our productivity growth, 55 percent of our patents, 60 percent of exports, and 70 percent of R&D spending. A healthy manufacturing sector creates external benefits to the rest of the economy. Our research has suggested we could boost GDP on the order of $275 billion to $460 billion and add up to 1.5 million more manufacturing jobs by 2030 if we make the right choices.”

Just as vital, Swan added, is “for companies and leaders to think about planning their supply chains for a range of outcomes vs. around the best possible outcome.” Noting that resiliency and flexibility are usually the first casualties of cost-cutting measures, Swan asserted that “there will be a mindset shift required of our leaders to ask what the range of outcomes could be within our supply chain and how we can set ourselves up to be successful.

“This all is top of mind for people across the public and private sectors,” Swan continued. “We need our companies and manufacturing leaders to examine head-on what is it going to take to be successful five years from now, 10 years from now. We need more people to be thinking big and bold about what they need and how they can pull it off. I’m really encouraged by the fact that there are more people thinking that way these days.”

자동화 제어 시스템

현실 이해 및 함정 피하기 가장자리. 구름. 디지털 트윈. 일체 포함. AR. VR. 코봇. 한때 유행어였습니다. 이제 북미의 중대형 제조 공장에서 기술적인 현실이 되고 있습니다. 채택 일정은 산업 부문에 따라 다르지만 최근 연구에 따르면 제조업체의 76%가 스마트 팩토리 이니셔티브를 진행 중인 것으로 나타났습니다. 올바르게 구현될 경우 이러한 이니셔티브는 공장을 변화시켜 준비된 식품에서 제트 여객기에 이르기까지 모든 것을 보다 효율적이고 일관되고 상호 연결되도록 생산할 것입니다. 자동화는 인간에게 안전하지 않은 것으로 간주되

제조 산업, 특히 산업 자동화 분야에서 일할 때 가장 좋아하는 것 중 하나는 전국의 공장을 방문하고 제품이 어떻게 만들어지는지 배울 수 있는 기회입니다. 다른 사람들이 로봇과 자동화를 활용하여 프로세스를 개선하도록 돕는 엔지니어로서 저는 때때로 제 일상의 경험이 How Its Made TV 쇼 세트장에 있는 것과 같다는 것을 알게 됩니다. 최근에 제조 엔지니어 및 공장 관리자와 나눈 대화의 대부분은 다음과 같은 공통된 관찰에서 비롯되었습니다. 우리 생산 팀은 척박하고 수요를 따라잡기 위해 일종의 자동화를 활용하고 싶습니다. 대부분